写真提供:yu_photo / Shutterstock.com

写真提供:yu_photo / Shutterstock.com

統合報告書は、企業の財務情報と非財務情報を統合した“企業の見取り図”とも言える重要資料だ。本連載では、株式アナリスト出身の椎名則夫氏が、読み物としての面白さと投資家向け情報としての有用性の両面から、注目すべき統合報告書を厳選して紹介する。

今回は、統合報告書の“お手本”と称される伊藤忠商事「統合レポート」の「企業価値向上のロジック」に注目。全体構造を整理しながら、各要素がどう結び付き、持続的価値創造を支えるのかを分かりやすく読み解く。

伊藤忠商事の「企業価値向上のロジック」

伊藤忠商事(伊藤忠)の「統合レポート」は統合報告書のお手本と言える内容であり、これからさまざまな統合報告書を読もうと考えている方にとって“初めの一冊”として強くお薦めしたい存在である。

前回は「統合レポート」について、一般ビジネスパーソンの視点から「読み物としての魅力」を紹介し、また投資家向け情報としての視点からは、「企業価値の定式を起点にしていること」と「その定式と経営理念・経営方針がひも付けられていること」の2点を特色として挙げた。今回はその中核となる「企業価値向上のロジック」について、全体像を整理しながら読み解いていきたい。

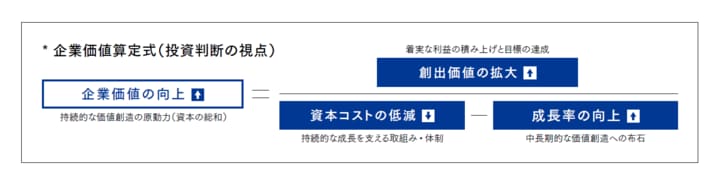

まずは前回紹介した「式1」に基づいて、このロジックがどのように構成されているか、概観してみよう。

(式1)企業価値の向上=創出価値の拡大A÷(資本コストの低減B-成長率の向上C)

(出所)伊藤忠商事「統合レポート2024」p4

(出所)伊藤忠商事「統合レポート2024」p4拡大画像表示

(出所)伊藤忠商事「統合レポート2024」p21

(出所)伊藤忠商事「統合レポート2024」p21拡大画像表示

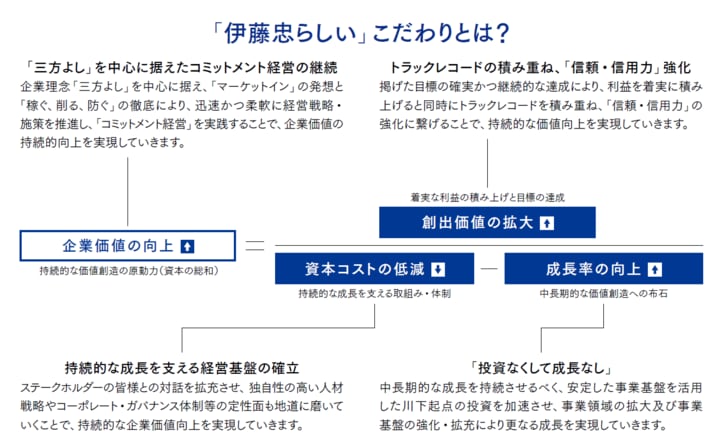

① 企業価値の向上

「式1」の左辺である「企業価値の向上」を実現する原動力として、

- 企業理念である「三方よし」

- 「マーケットイン」の発想による商売の創出

が語られており、さらに

- 総合的な実績・知見の積み重ねなどの有形無形の資本の特質と強み

について説明されている。

これらは「式1」の右辺の3つの構成要素に通底するものであり、毎年蓄積され、磨かれていく“社風”そのものと言える。このため、「式1」の左辺が示す年ごとの経営成果とその蓄積の説明と結びつけて語られている。

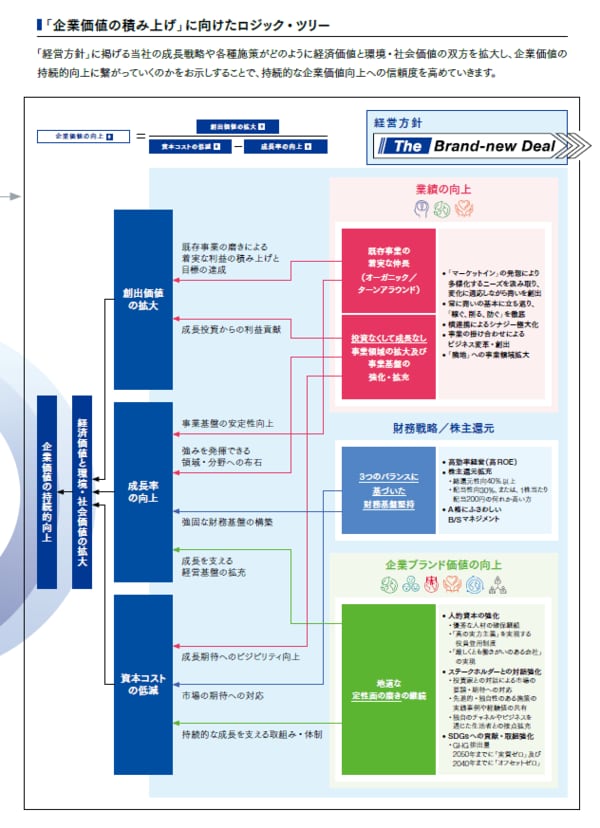

「企業価値の積み上げ」に向けたロジック・ツリー

(出所)伊藤忠商事「統合レポート2024」p27

(出所)伊藤忠商事「統合レポート2024」p27拡大画像表示

② 創出価値の拡大

次に「式1」の右辺の分子である「創出価値の拡大」に記述が進む。ロジック・ツリーでは

- 既存事業の着実な伸長

- 「投資なくして成長なし」とする事業領域の拡大及び事業基盤の強化・拡充

という二つの目標を、「稼ぐ、削る、防ぐ」(か・け・ふ)の徹底、横連携によるシナジー極大化、事業の掛け合わせによるビジネス変革・創出、「隣地」への事業領域拡大などを通じて推進する方針が示されている。

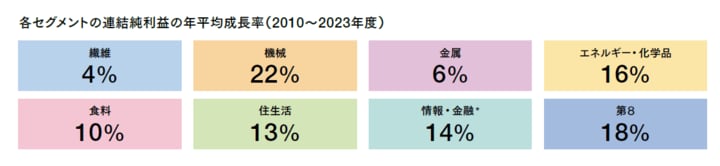

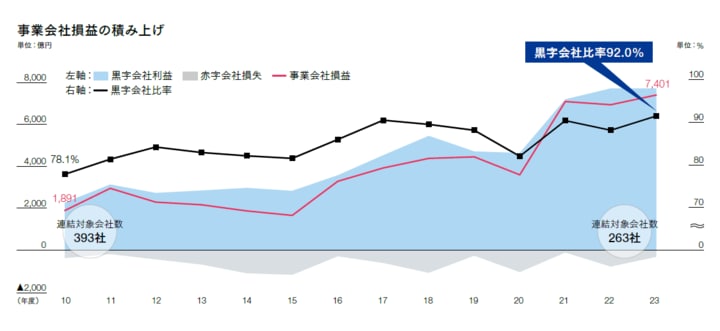

そして、その具体的成果として、「統合レポート」p38-39では

- 各セグメントの連結純利益の年平均成長率がいずれも相当水準だったこと

- 同社傘下の事業会社の黒字会社比率が向上してきた推移

が示されている。

(出所)伊藤忠商事「統合レポート2024」p38

(出所)伊藤忠商事「統合レポート2024」p38拡大画像表示

(出所)伊藤忠商事「統合レポート2024」p39

(出所)伊藤忠商事「統合レポート2024」p39拡大画像表示

「統合レポート」では、おそらく構成上の都合により、「創出価値の拡大」という項目の中に、CSO(最高戦略責任者)のインタビュー、PEST分析*、事業等へのリスク対応、ポートフォリオマネジメントの記述が含まれている。これらは本来、「創出価値の拡大」にとどまらず、成長率の向上および資本コストの低減にも関わる内容であり、複数の視点から読み解くことが重要である。

*政治(Politics)、経済(Economics)、社会(Society)、技術(Technology)が企業に与える影響を分析する手法

「成長率の向上」についての経営方針

③ 成長率の向上

次に、「式1」の分母にある「成長率の向上」についての経営方針が示されている。ロジック・ツリーでは、

- 事業基盤の安定性向上

- 強みを発揮できる領域・分野への布石

- 強固な財務基盤の構築

- 成長を支える経営基盤の拡充

などが骨子として示されている。

そして、これらの骨子を具体化する取り組みとして、先ほど示した分子の「創出価値の拡大」と一部重複する項目に加えて、

- 人的資本の強化、ステークホルダーとの対話、SDGsなどへの取り組みなど経営基盤を拡充すること

- 高ROE、株主還元拡充、債務者格付け維持

などが示されている。

ちなみに、2021年度から2023年度までの中期経営計画「Brand-new Deal 2023」では、マーケットインによる事業変革とSDGsへの貢献・取り組み強化が主たる施策であった。一方、現行の経営方針「The Brand-new Deal」では、まず「投資なくして成長なし」という方針が示され、続いて「定性面の磨き」「成長投資・株主還元・有利子負債コントロールのバランスに基づいた財務基盤堅持」という考え方が示されている。

「統合レポート」では、CXO(経営幹部)のインタビューで成長戦略と事業間シナジーの最大化に対するコミットメントが語られている。それらに続いて、事業投資の実施と商流の拡大の相乗効果を狙うビジネスモデル、戦略的資産入れ替え、および川下起点のマーケットイン型のビジネスモデルの磨き上げなど、同社らしい成長モデルが示されている。

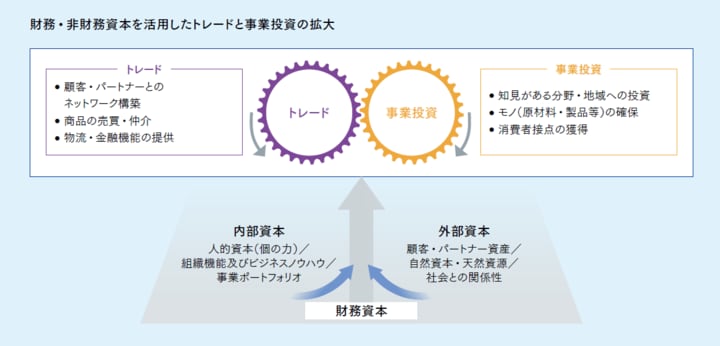

特に興味深いのは、同社の特色と言える事業投資の実施と商流の拡大の相乗効果を狙うビジネスモデル(同社は「トレード×事業投資」と呼んでいる)の解説である。

(出所)伊藤忠商事「統合レポート2024」p52

(出所)伊藤忠商事「統合レポート2024」p52拡大画像表示

同社は戦略的に他社への出資、持分法適用会社化、連結子会社化、完全子会社化を段階的に行うことが多く、その対象も多岐にわたっており、同社の“お家芸”と呼べるものだと筆者は考えている。最近の例にはファミリーマート、ほけんの窓口、デサント、大建工業、日立建機、CTCなどがあり、枚挙にいとまがない。

ポイントは、同社が投資を実行後、商流をしっかり取り込みながら、必要な段階で同社から人材を派遣して経営管理を率先すると同時に、同社のグループ内シナジーの最大化を追求している点だ。

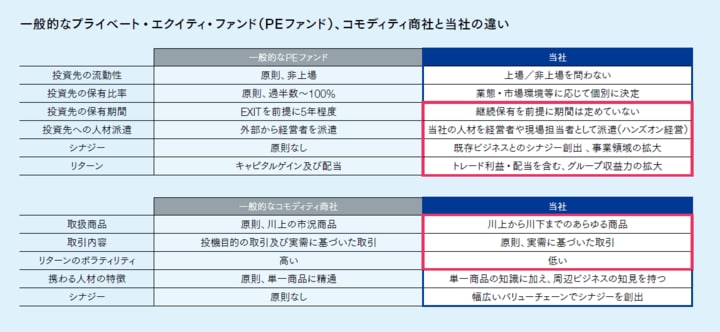

これによって結果的に、商流の取り込み・拡大にとどまらず、投資先の価値向上も実現することになる。このビジネスモデルのユニークな特色が、一般的なプライベートエクイティとの違い、およびコモディティ商社との違いとしてp53に整理されており、一見に値する。

具体的な事業展開の姿については、ファミリーマート、CTC、日立建機、大建工業、WECARS(旧ビッグモーター)それぞれに対して、丁寧な説明が付されている。

「資本コストの低減」の取り組みは?

④ 資本コストの低減

「式1」の分母の「資本コストの低減」の骨子として、ロジック・ツリーでは以下の3点が挙げられている。

- 成長期待へのビジビリティの向上

- (資本)市場の期待への対応

- 持続的な成長を支える取組み・体制

これらがどのように資本コストの低減につながるのか、分かりづらい点もあるので、筆者の見解を少し解説しておきたい。

一般的に、事業とそれに内在するリスク量を所与とすれば、資本コストの最小化を導くには、次の2点が重要となる。

- 株主資本の資本効率を意識し、過不足なく金融負債を活用する

- 投資家に不要なリスクを認識させないよう、情報開示・IR・企業統治を充実させる

このうち1については「成長率の向上」で触れた「成長投資・株主還元・有利子負債コントロールのバランスに基づいた財務基盤堅持」がカバーしていえるため、この項では主に2にあたる取り組みが説明されている。具体的な内容は次のとおりである。

- 成長戦略を特徴付ける事業投資のプロセス(過去の経験をまとめた投資の4つの教訓および投資の失敗事例とPMIの事例研究)

- 非財務事項となるSGDs推進(を通じた中長期的なリスクへの対応)

- 人材戦略

- コーポレート・ガバナンスの解説と社外取締役のインタビュー

この中で筆者が特に注目する点は二つある。

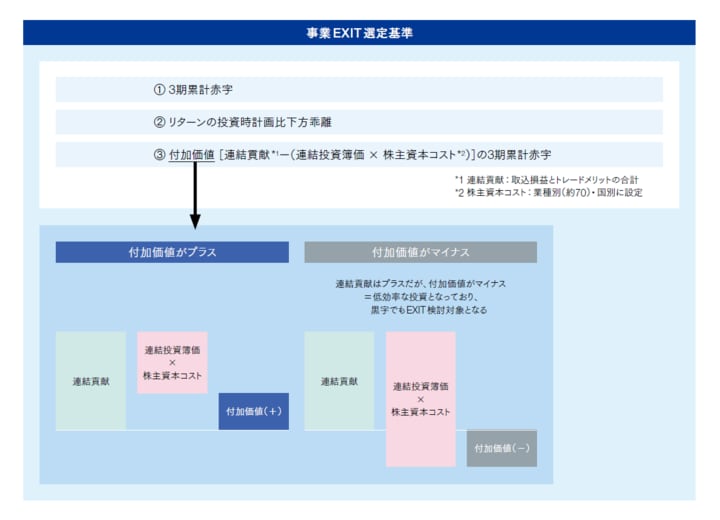

第一に、「事業投資のプロセス」におけるEXIT基準(撤退基準)の開示である。投資判断の基準を開示する企業はそれなりにあると記憶するが、撤退基準について開示している企業はごくわずかではないかと筆者は認識している。

具体的には投資意思決定の時点でEXIT基準(主に損失が拡大しないように定めたロスカットの目安と見られる)を設け、投資実行後は継続的にモニタリングを行う。もし、EXIT基準に抵触した場合には、組織としてチェックをかける仕組みである。

次のチャートをご覧いただくと分かる通り、仮に黒字であっても、必要な付加価値をもたらさなければ撤退基準に抵触するという、当たり前ではあるが厳しいルールになっている。

(出所)伊藤忠商事「統合レポート2024」p68

(出所)伊藤忠商事「統合レポート2024」p68拡大画像表示

第二に、人材戦略への注力である。2010年度から始まったとされる働き方改革が、同社の考える労働生産性の向上につながっていること、その結果、就職ランキングでトップクラスにあり、優秀な人材の確保につながっていることなどがKPI(重要業績評価指標)とともに示されている。

(出所)伊藤忠商事「統合レポート2024」p79

(出所)伊藤忠商事「統合レポート2024」p79拡大画像表示

以上で見てきたように、伊藤忠の「統合レポート」は、同社の戦略や価値創造の考え方が一貫して示された優れた資料である。統合報告書に初めて触れる人にも、実務で活用したい人にも、ぜひ一度読んでみてほしい内容だ。