写真提供:monticellllo - stock.adobe.com

写真提供:monticellllo - stock.adobe.com

生成AIの爆発的な成長を追い風に、エヌビディアやTSMCは売上・利益ともに急拡大を遂げている。その一方、半導体素材のシリコンウエハーで世界トップシェアを誇る信越化学工業は、その恩恵を十分に享受しているとは言いがたい。

信越化学は生成AIの追い風をどこまで業績に取り込めているのか? 『決算書ナゾトキトレーニング』(PHP研究所)、『決算分析の地図』(ソシム)などの著者で、財務コンサルティングを行う村上茂久氏が、エヌビディアとTSMCの売上構成や成長要因を分析しながら、信越化学の現状と課題について明らかにする。

生成AIの成長の恩恵を受けるエヌビディア

生成AIの急速な普及により、関連する半導体需要はかつてない高まりを見せています。エヌビディアやTSMCはこの波に乗り、売上高・利益ともに急成長を遂げていますが、同じく半導体サプライチェーンを支える信越化学工業(信越化学)は、その恩恵をまだ十分に享受できている状況とは言えません。それは、エヌビディアとTSMCの売上高の構成を見ると明らかです。

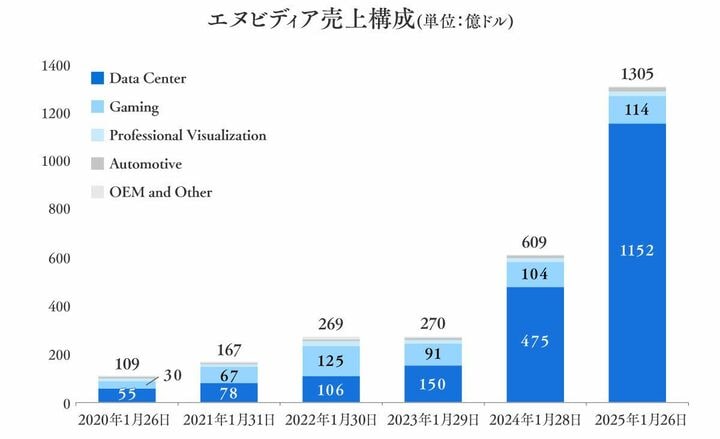

図表1はエヌビディアのセグメント別売上高を示したものです。

図表1

出所:エヌビディア form10-kより筆者作成

出所:エヌビディア form10-kより筆者作成拡大画像表示

エヌビディアの2025年1月期の売上高は昨年比114%増の1305億ドルで、この成長をけん引しているのはデータセンターです。データセンターとは、サーバーやネットワーク機器などのIT機器を収容し、それらを効率的かつ安全に運用するための物理的な施設のことをいいます。

エヌビディアによる具体的な提供先としては、アマゾンのAWS(アマゾンウェブサービス)、マイクロソフトのAzure(アジュール)、グーグルのグーグルクラウド、オープンAI等が考えられます。

このデータセンターの売上高は昨年比143%増の1152億ドルにも上ります。なお、半導体の王者であり、半導体売上高ランキングに長年1位に位置し、直近でも2位となっているインテルの売上高でさえも同時期となる2024年12月期では531億ドルです。

いかにエヌビディアの売上高の成長、そして生成AI向けの半導体の需要が旺盛かが分かると思います。

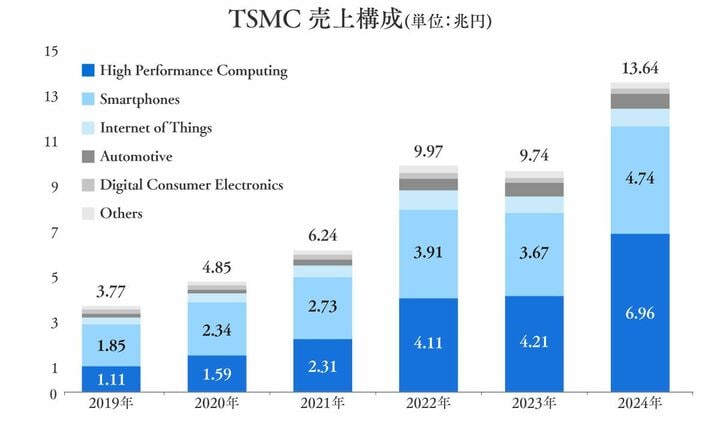

ただし、エヌビディアは工場を持たないファブレス企業であり、GPU(画像処理半導体)の設計は行うものの、製造は行っていません。エヌビディアから製造を受託しているのがTSMCです。TSMCの売上高は図表2の通りです。

図表2

出所:TSMC form10-kより筆者作成。金額については、それぞれの年の平均のニュー台湾ドルの為替レートから円換算して計算したもの。

出所:TSMC form10-kより筆者作成。金額については、それぞれの年の平均のニュー台湾ドルの為替レートから円換算して計算したもの。拡大画像表示

TSMCは2021年までは売上高のうち最も多くを占めるのは、スマートフォンでしたが2022年以降はHigh Performance Computingが売上高の中で半分以上を占めるとともに最も大きな割合となり、成長の要となっています。

2023年には、いわゆるシリコンサイクルと言われる半導体業界特有の経済周期において不景気になり、TSMCは売上高も下落しましたが、2024年には前年比40%と大きな増加を示しています。その要因もエヌビディアと同じく生成AIによるものと言えます。

このようにエヌビディアとTSMCは、生成AIの需要を取り込み売上高を大きく伸ばしています。そのような中、信越化学は、半導体に使われる素材であるシリコンウエハーのシェア世界一であり、サプライチェーンで言うとファウンダリーと呼ばれる半導体製造受託会社であるTSMCに、商品を供給している立場です。

それにもかかわらず、なぜ信越化学の2025年3月期の着地見込みにおいては、売上高は前年度の2.4兆円から4.2%成長の2.5兆円とそこまで大きな成長が見込めないのでしょうか(図表3)。

図表3

出所:信越化学工業 有価証券報告書および決算短信より筆者作成

出所:信越化学工業 有価証券報告書および決算短信より筆者作成拡大画像表示

信越化学は生成AIの需要を売上高に取り込めるのか

信越化学における2025年3月期の売上高の見通しには、生成AIの成長が十分に表れていません。その理由としては大きく二つ挙げられます。一つ目は、長期契約による価格反映の遅れです。シリコンウエハーをB to B(法人向け)に提供する場合、通常は2〜3年の長期契約が一般的であり、商品の価格改定や数量調整にはタイムラグが発生することが多いと言えます。

つまり、現在信越化学がTSMC等に提供しているシリコンウエハーは数年前の価格と数量の条件であり、まだ生成AIの旺盛な需要に応じた価格になっていない可能性が考えられます。

他方、よりエンドユーザーの立場に近いエヌビディアやTSMCについては、スポットの価格での取引が行われており、需要に応じた価格設定を柔軟にできる可能性が高いと言えます。実際、売上の数量だけ見れば、エヌビディアではゲーム事業(Gaming)、TSMCではスマートフォンの方が法人向けよりも多いはずです。

それでも売上高に占める割合で見れば、エヌビディアはデータセンターが、そしてTSMCではHigh Performance Computingになっているのは、それだけ需要が強く高い付加価値を提供できているからだと考えられます。

実際、営業利益率を見ると、エヌビディアは62%(2025年1月期)、TSMCは46%(2024年12月期)と圧倒的です。これは生成AI向け商品の高付加価値によるものです。他方、売上の多くをPC用の半導体が占めるインテルの営業利益率は、2023年12月期は0.2%、2024年12月期は▲22%と赤字になっているほどです。

このように半導体メーカーの全てがうまくいっているわけではなく、とりわけ生成AI向けに適した商品を提供できているエヌビディアやTSMCが大きく売上を伸ばしていると言えます。そのような中、サプライヤーである信越化学は、商慣習における契約もありその恩恵を受けることがまだできていないのです。

半導体露光材料の製造・開発の拠点を建設

二つ目は、現時点では生成AI向けのシリコンウエハーの供給比率が低いことが考えられます。実際、2025年3月期第3四半期の決算短信には、「半導体市場は、調整局面からの回復は用途・分野によりまだら模様でした」といった表現もあり、生成AI向けの商品がエヌビディアやTSMCのように売上高増加の起爆剤になっていないと考えられます。

となると、今後気になるのは、「信越化学は生成AIの成長を取り込み、シリコンウエハーの供給において、需要に応じた適切な価格と高い品質で、十分な数量を供給できるのか」ということです。

そういった中、信越化学は2024年4月に、群馬県伊勢崎市に半導体露光材料の製造および開発拠点を建設することを発表しています。この新工場への投資は段階的に行われ、第一期工事は2026年の完成を目指しています。第一期の投資額は、事業用地の取得も含め約830億円を見込み、全て自己資金で賄うと公表されています。

そして、このリリースには次のことが書かれていました。

「半導体露光材料は、先端半導体の製造に不可欠な材料として需要が伸長しており、品質への要求も高度化し続けています。顧客からの強い要請に応えるため、事業継続の観点からもリスク分散を図ることが可能な第四の生産拠点の新設を決定しました。

当社はこの地を半導体材料の先進拠点として位置付け、将来は研究開発を含む半導体露光材料ほかの拠点として拡大させていく構想です。」

このリリースには生成AIに関する直接的な言及はなかったものの、「品質への要求も高度化」「顧客からの強い要請」といった文言を踏まえると、これは生成AIの需要にも応えるための設備投資であると読み取ることができます。

半導体の素材として用いられるシリコンウエハーで世界シェアトップを誇る信越化学にとって、こうした先端需要への対応は今後の成長を左右する重要な一手となるはずです。そしてその行方は、同社の将来のみならず、テクノロジーの進化と人類の未来を支える鍵の一つとも言えるかもしれません。