写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

営業利益率51%、日本で圧倒的な存在感を誇るキーエンスは、過去5年間の平均売上高成長率も15%と時価総額上位の中でもトップクラス。なぜキーエンスはこれほど高い収益力と成長力をあわせ持つことができるのか?

『決算書ナゾトキトレーニング』(PHP研究所)、『決算分析の地図』(ソシム)などの著者で、財務コンサルティングを行う村上茂久氏が、キーエンスの圧倒的な収益力の秘密、競合FAメーカーであるオムロンとの違いを徹底分析。

キーエンスの営業利益率は、なぜダントツで高い?

日本の時価総額ランキングで6位(2025年1月24日現在)に位置し、高い収益性で有名な企業、それがキーエンスです。キーエンスは、製造業や生産現場の効率化を支える高度な計測機器とソリューションを提供しているBtoBの企業です。

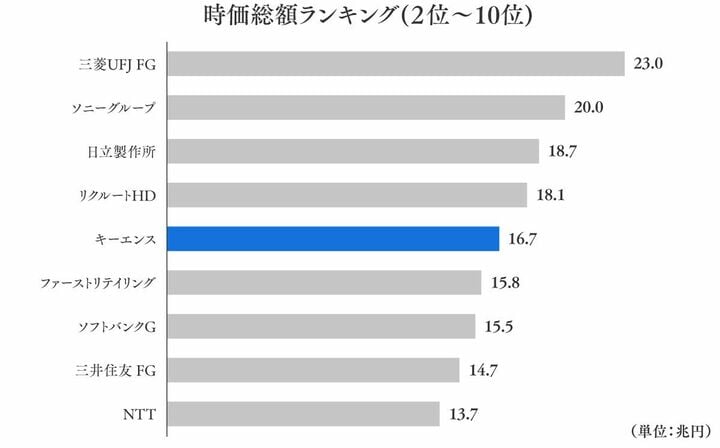

日本の時価総額でのトップは時価総額45兆円のトヨタであり、2位の三菱UFJフィナンシャルグループとは倍近くの差があります。一方で2位以下については、時価総額は10兆円半ばから20兆円前後でひしめいていて、これら企業の順位の変動は激しい状況です(図表1)。

図表1

出所:日経新聞より筆者作成

出所:日経新聞より筆者作成拡大画像表示

そのような中、キーエンスの時価総額は16.7兆円です。この金額はユニクロを擁するファーストリテイリングや、通信のソフトバンクやLINEヤフーを傘下に持つソフトバンクグループをも上回っています。

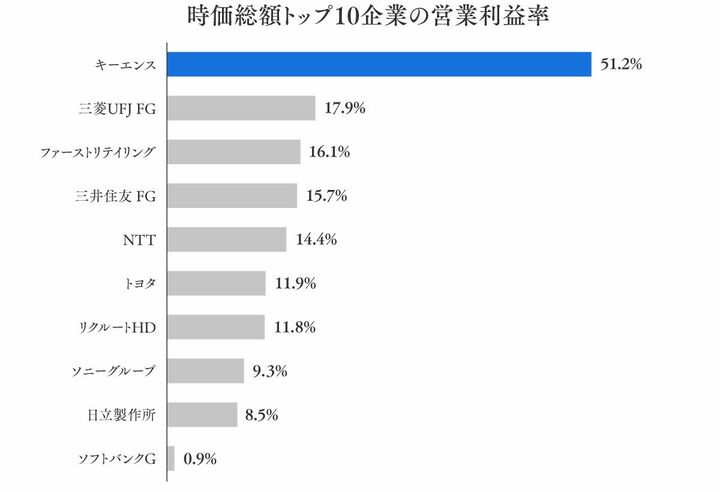

とりわけキーエンスの収益力は圧倒的です。図表2は日本企業における時価総額トップ10の営業利益率を高い順に並べたものです。

図表2

出所:各社有価証券報告書より筆者作成

出所:各社有価証券報告書より筆者作成拡大画像表示

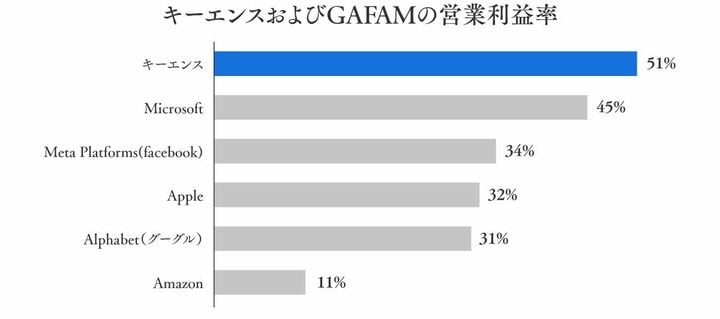

日本の名だたる企業を抑えて断トツのトップにいるのがキーエンスであり、その営業利益率はなんと51%です。この利益率は、世界の時価総額ランキングでトップ10に位置するアップル、マイクロソフト、アルファベット(グーグル)、メタ・プラットフォームズ(旧フェイスブック)を超えるほど高いものです。

図表3

出所:各社form10-kおよび有価証券報告書より筆者作成

出所:各社form10-kおよび有価証券報告書より筆者作成拡大画像表示

なぜキーエンスはこれほど高い収益性を維持できているのでしょうか。そして、キーエンスに弱点はないのでしょうか。本記事ではキーエンスの高い収益率の秘密を、競合であるオムロンと比較しながら、財務の観点から考察していきます。

持続的な高収益を実現しているキーエンス

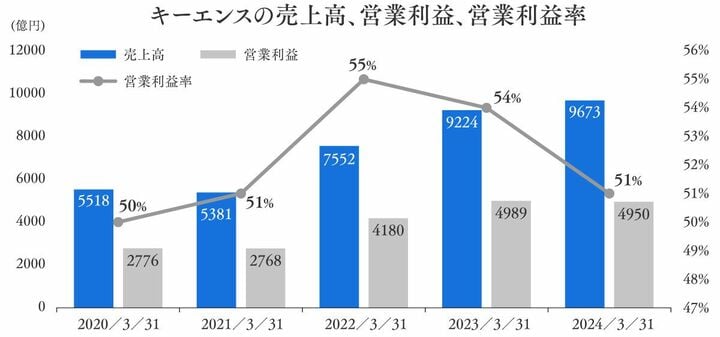

冒頭でキーエンスの営業利益率は51%ということを見ましたが、これは一時的なのかそれとも持続的なのでしょうか。図表4はキーエンスの過去5年間の売上高、営業利益、営業利益率をグラフにしたものです。

図表4

出所:キーエンスの有価証券報告書より筆者作成

出所:キーエンスの有価証券報告書より筆者作成拡大画像表示

図表4において、驚くべき点が二つあります。一つ目は持続的な利益率の高さです。通常利益率が高い業界においては、他社が参入してくるために利益率が低下する傾向があります。このことを経営学者のマイケル・ポーターは5フォース分析の理論で解説しました。

5フォース分析の理論とは、業界には「新規参入」「買い手の交渉力」「売り手の交渉力」「代替品の脅威」「業界内の競争」といった5つの圧力があり、それらにより、業界の利益率は下がるというものです。

一方で、キーエンスの場合は、営業利益率50%以上を安定的に叩き出しています。実際のところ、2015年3月期以降キーエンスはずっと営業利益率50%を維持しています。その前においても45%以上は確保しており、高い収益性を実現できていることが分かります。

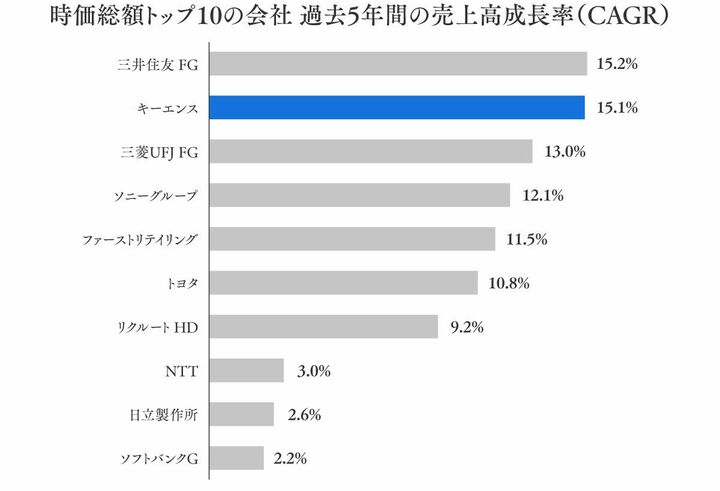

二つ目は高い成長率です。キーエンスの過去5年間における平均売上高成長率(CAGR)は15%です。通常、成長すればするほど成長率は下がる傾向にあります。そのような中、キーエンスは日本の時価総額上位10社の中でも、トップクラスの成長率を実現しています(図表5)。

図表5

拡大画像表示

なお、成長率の上位にいる三井住友フィナンシャルグループや三菱UFJフィナンシャルグループが高い成長率を達成できている主たる理由は、金利が上昇したためであり、環境的要因が大きいと言えます。そういう意味では、時価総額トップ10の中で、金融機関を除いた事業会社では、キーエンスの成長率がトップなのです。

このようにキーエンスは高い営業利益率と高い売上高成長率を両立できている企業なのです。では、なぜこのような高い利益率と成長率を維持できているのでしょうか。

キーエンスの強みと言えばソリューション営業が有名です。ソリューション営業とは、製品を売るだけでなく、顧客の課題や潜在的なニーズを掘り起こし、解決策を提供することに重きを置く営業のことです。

例えば、キーエンスの営業担当は、顧客が認識していない問題や潜在的な課題を営業の会話の中で探り出します。そして現場での徹底したヒアリングや観察を通じて、顧客が直面する「無駄」や「非効率」を発見するとともに、その解決策を、製品を通じて提供しています。さらに顧客に合わせてカスタマイズをしたり、即日見積もり・即日提案をしたりするといった特徴も有しています。

これが、世間で言われるキーエンスのソリューション営業の強みです。

キーエンスの強みはP/Lに隠れている

では、このキーエンスの強みは他社にはまねできないものでしょうか。まねできないからこそキーエンスのみ持続的な高収益、高成長を達成できているとも言えますが、ここでは財務の観点から分析を進めていきます。

キーエンスの競合としてはオムロンが挙げられます。キーエンスもオムロンもともに製造業向けの工場自動化(Factory Automation、FA)機器を手掛けています。とりわけ工場におけるセンサー、画像処理機器、測定機器等で競合と言えます。

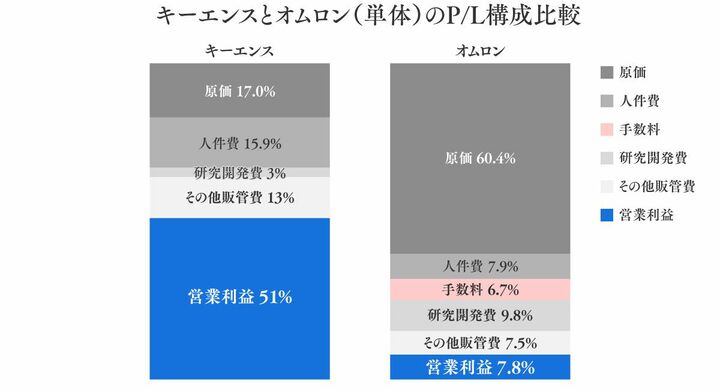

では、キーエンスとオムロンのP/L(損益計算書)はどのように違うのでしょうか。図表6はキーエンスとオムロンのP/Lを比較したものです。

図表6

出所:キーエンス2024年3月期有価証券報告書およびオムロン2023年3月期有価証券報告書の単体より筆者作成

出所:キーエンス2024年3月期有価証券報告書およびオムロン2023年3月期有価証券報告書の単体より筆者作成(注)ここで比較しているオムロンのP/Lは連結ではなく単体である。その理由は、オムロンが単体で主に工場自動化(FA)を取り扱うインダストリアルオートメーションビジネスを行っているためである。つまり、キーエンスと比較するには、直接FA事業を行っている単体での比較が適切だと考えた。なお、オムロンの2024年3月期は単体で赤字となっており、P/Lの特徴が見えにくいため、ここでは2023年3月期の数字を用いている。

拡大画像表示

同じFA事業を手掛けるキーエンスとオムロンとではP/Lの構成が全く異なることが分かります。とりわけ特徴の違いとしては「原価率」と「人件費」が挙げられます。それぞれ見ていきましょう。

まず原価についてです。キーエンスの原価率は17%と圧倒的に低く、オムロンの60.4%の1/3以下です。言い換えると、粗利率(=100-原価率)が高いとも言えます。オムロンの原価率が60%ということは、粗利率は40%(=100-60%)です。つまり、キーエンスの営業利益51%はオムロンの粗利率40%よりも高いのです。

このような利益率の違いとしてよく説明されるのがビジネスモデルの違いです。キーエンスはファブレス企業のため、自ら製造はせずに外注をしています。他方、オムロンは自ら製造も手掛けています。

「ファブレス企業なので、高収益」ということは他のファブレス企業についても言われます。例えば、アップル、任天堂、NVIDIA(エヌビディア)等です。

しかしながら、ファブレス企業だからと言って、必ずしも原価率が低いとは限りません。なぜなら自ら製造はせずに外注をする分、外部環境の変化によるコストコントロールが難しく、原価率が上がることもあるからです。

このように、「キーエンスはファブレス企業だから原価率が低い」ということには必ずしもなりません。もちろん、製造委託先との協力会社との関係で、原価率を下げて粗利を確保している努力はしていると思います。ですが、それだけではこの低い原価率は説明できません。では、なぜこれほどにキーエンスの原価率は低いのでしょうか。

その理由は単純で、高単価で製品・サービスを販売しているからです。原価1000円のものを2000円で販売したら、原価率は50%(=1000円÷2000円)です。他方、5000円で売ることができれば原価率は20%(=1000円÷5000円)になります。つまり、キーエンスはファブレス企業だから利益率が高いというだけではなく、高付加価値の商品を売っているから営業利益率が高いと言えます。

そしてこの高付加価値を実現しているのが、先に述べたキーエンスの強みである「ソリューション営業」「カスタマイズ」「即日即納」なのです。実際のところ、キーエンスのHPには「全商品当日出荷」「全商品在庫あり」がうたわれています。

出所:キーエンスホームページ https://www.keyence.co.jp/support/japan/service/

出所:キーエンスホームページ https://www.keyence.co.jp/support/japan/service/拡大画像表示

これらの「全商品当日出荷」「全商品在庫あり」があることで、発注企業側がキーエンスと他社とを相見積もりする場合に、キーエンスは圧倒的に有利になります。しかも全商品について在庫していることで、顧客のニーズを逃すこともありません。そして、このようなキーエンスの強みを支えるのが圧倒的な営業力なのです。