写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

日本の小売業界の「2強」セブン&アイ・ホールディングス(HD)とイオン。セブン&アイの2024年2月期の売上高は約11兆4700億円、イオンは同9兆5535億円と他社を大きく引き離し、圧倒的な存在感を示すが、営業利益を比べると実は倍以上の差があり、両社の稼ぎ方は大きく異なる。2社の収益構造はどこが違うのだろうか?

『決算書ナゾトキトレーニング』(PHP研究所)、『決算分析の地図』(ソシム)などの著者で、財務コンサルティングを行う村上茂久氏が徹底的に分析する。(前編/全2回)

■【前編】2大小売グループ、セブン&アイとイオンの稼ぎ方はどこが違うのか? 『決算書ナゾトキトレーニング』の著者が大解剖(今回)

■【後編】セブン&アイとイオンの経営戦略の違いが際立つ3つの視点とは? 『決算書ナゾトキトレーニング』の著者が徹底分析

なぜセブン&アイはイオンよりも営業利益が大きいのか

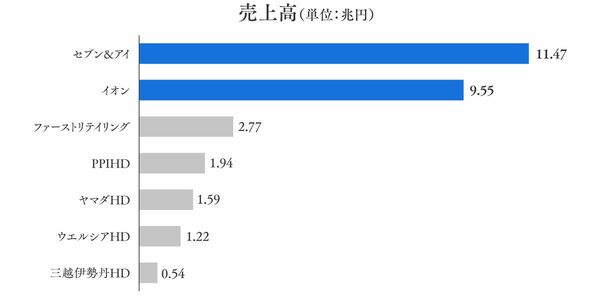

日本の小売業で圧倒的な存在感を示す2社。それがセブン&アイ・ホールディングス(以下、セブン&アイ)とイオンの2社です。図表1は、主要小売企業の売上高を比較したもので、セブン&アイとイオンが他の企業を大きく上回っていることが分かります。

図表 1

出所:各社有価証券報告書より筆者作成

出所:各社有価証券報告書より筆者作成拡大画像表示

セブン&アイとイオンが文字通り桁違いに売上高が大きく、その後に、ユニクロを抱えるファーストリテイリング、ドン・キホーテを中心に小売りを展開するパン・パシフィック・インターナショナルホールディングス(PPIHD)、家電量販店最大手のヤマダHD、ドラッグストア国内トップでイオンの子会社でもあるウエルシアHDと続きます。百貨店と比較した場合、国内トップの三越伊勢丹ですら売上高は5400億円程で、セブン&アイの20分の1なのです。

このように大手小売のセブン&アイとイオンは国内の存在感はダントツであり、売上高も競っていますが、営業利益で見ると実はセブン&アイの方が倍以上大きいことが分かります(図表2)。

図表 2

出所:セブン&アイ・ホールディングスおよびイオンそれぞれの2024年2月期の有価証券報告書より筆者作成

出所:セブン&アイ・ホールディングスおよびイオンそれぞれの2024年2月期の有価証券報告書より筆者作成拡大画像表示

また、営業利益率で比較をしても、イオンの2.6%に対して、セブン&アイは4.7%ととても高く出ています。なぜ、これほどまでにセブン&アイはイオンよりも営業利益が大きいのでしょうか。イトーヨーカ堂を33店舗閉店することを発表したセブン&アイに対して、イオンは店舗開発を引き続き進めています。以下では、事業ポートフォリオおよびビジネスモデルの観点から、両者の利益の差について考察していきます。

セブン&アイは売上高の7割以上を何で稼いでいるか?

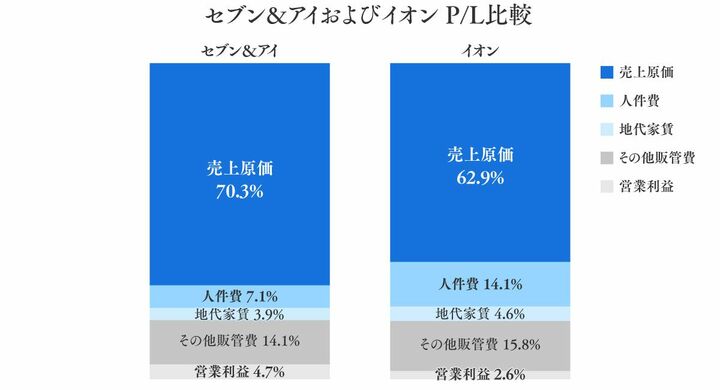

セブン&アイとイオンの損益計算書(P/L)構成を比較すると図表3のようになります。原価率はセブン&アイの方がイオンよりも7%弱高いものの、売上に占める人件費と地代家賃の割合はセブン&アイの方が低いことが分かります。結果として、セブン&アイの方がイオンよりも営業利益率は2%も高くなっています。

図表 3

出所:セブン&アイ・ホールディングスおよびイオンそれぞれの2024年2月期の有価証券報告書より筆者作成

出所:セブン&アイ・ホールディングスおよびイオンそれぞれの2024年2月期の有価証券報告書より筆者作成拡大画像表示

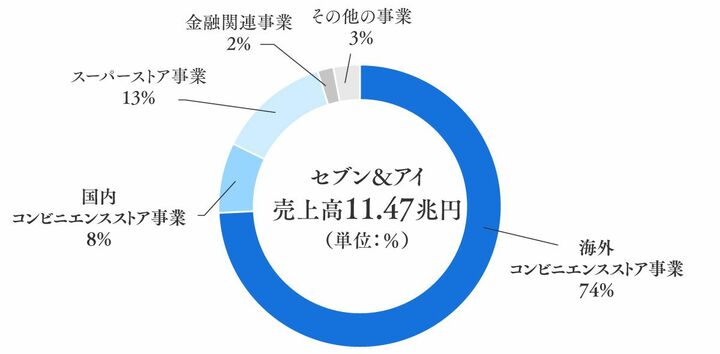

このようなP/L構成の違いの背景を把握するためにも、2社それぞれのセグメント別の事業の構成を見ていくことにしましょう。図表4はセブン&アイの連結営業収益1(売上高に相当、以下「売上高」)の構成を円グラフで表現したものです。

1:本記事では、分かりやすさを重視し「売上高」という表現を使用していますが、セブン&アイ・ホールディングスとイオンにおける正式な会計上の表現では「営業収益」が用いられています。営業収益には、商品やサービスの販売収入に加えて、フランチャイズ手数料収入や金融事業からの収益など、幅広い営業活動から得られる収益が含まれています。

図表 4

出所:セブン&アイ・ホールディングス 2024年2月期の有価証券報告書より筆者作成

出所:セブン&アイ・ホールディングス 2024年2月期の有価証券報告書より筆者作成拡大画像表示

実はセブン&アイで最も大きな売上高の割合を占めるのは海外コンビニエンスストア事業で、売上高全体の74%を占め、金額は8.5兆円を超えます。これに対して、国内のコンビニエンスストア事業の売上高は全体の8%で売上高も9217億円と、海外の9分の1以下です。この海外コンビニ事業と国内コンビニ事業を合計すると、売上高の82%にも上ります。

国内外コンビニ事業以外で大きいのはスーパーストア事業であり、売上高の13%で1.47兆円程です。その後、金融事業の2075億円と続きます。つまり、セブン&アイの事業の柱はコンビニ事業であり、特に海外のコンビニ事業が売上の多くを占めているのです。

圧倒的な利益率を誇るセブン&アイの国内コンビニ事業

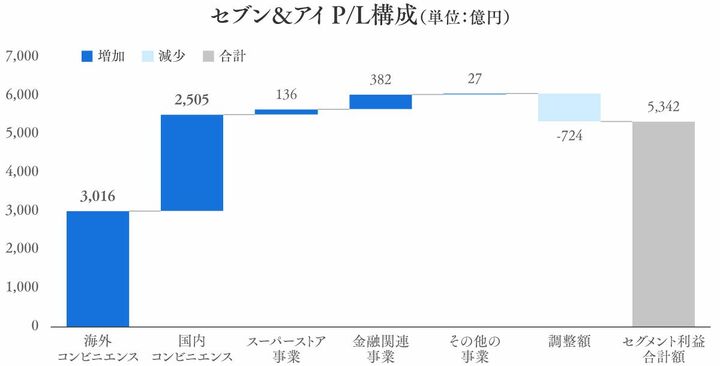

では、次に利益はどうでしょうか。図表5はセブン&アイの2024年2月期のセグメント別利益の構成を示したものです。セブン&アイでは、全体の調整額がそれなりに大きいため、ここではウォーターフォールチャート(滝グラフ)で表現をしています。

図表 5

出所:セブン&アイ・ホールディングス2024年2月期 有価証券報告書より筆者作成

出所:セブン&アイ・ホールディングス2024年2月期 有価証券報告書より筆者作成拡大画像表示

セグメント利益の合計額5342億円を、海外コンビニ事業と国内コンビニ事業でほぼ二分していることが分かります。さらに割合で見れば、売上高の8%しかなかった国内コンビニ事業は利益においては47%も占めているのです(ただし、調整額を除く。)

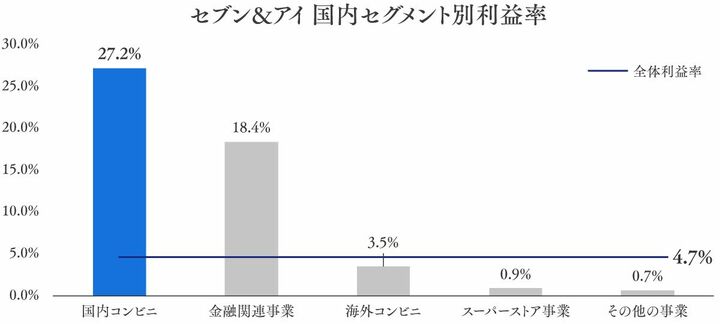

ではセグメント別の利益率はどうなっているのでしょうか。図表6はセブン&アイのセグメント別の利益率(調整額を除く)を比較したものです。

図表 6

出所:セブン&アイ・ホールディングス 2024年2月期 有価証券報告書より筆者作成

出所:セブン&アイ・ホールディングス 2024年2月期 有価証券報告書より筆者作成拡大画像表示

利益率で見ると圧倒的なのが国内コンビニ事業でなんと27%を超えています。次に高いのが金融関連事業で18.4%です。これはセブン銀行等の事業が該当します。

一方で、セブン&アイの祖業とも言えるイトーヨーカ堂を中心としたスーパーストア事業の利益率は0.9%と低迷しています。また、売上高の海外コンビニ事業も3.5%とそれ程利益率は高くありません。

国内コンビニ事業の利益率が高い理由はフランチャイズ方式を採用しているからです。つまり、自社で人員や店舗を構えずにフランチャイズからのロイヤルティで収益を上げているためです。他方、海外コンビニ事業では直営店が多いこともあり、利益率が低くなっています。

ここまでをまとめると、セブン&アイは、売上高の7割以上は海外コンビニ事業である一方、利益の半分近くは国内コンビニ事業で稼いでいるという特徴を持っていることになります。とりわけ利益率で言うと、国内コンビニ事業が圧倒的に高い状況と言えます。

複数の事業から売上を構成しているイオン

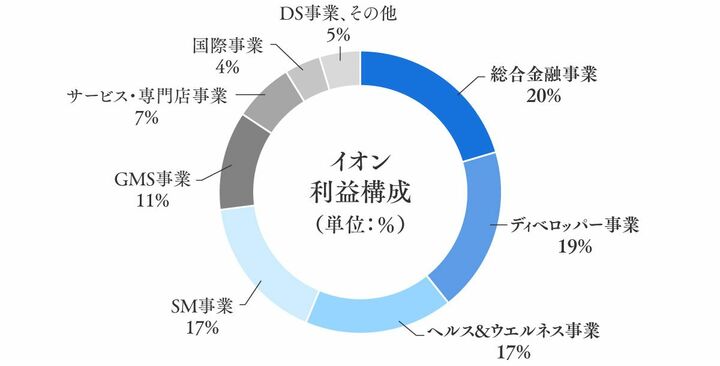

では、次にイオンはどうでしょうか。図表7は2024年2月期のイオンの売上高のポートフォリオを円グラフで表現したものです。国内外のコンビニ事業で売上高の8割以上を構成していたセブン&アイとは事業構成は大きく異なります。

図表 7

出所:イオン 2024年2月期の有価証券報告書より筆者作成

出所:イオン 2024年2月期の有価証券報告書より筆者作成拡大画像表示

複数の事業を抱えていることもあり、以下に簡単に事業概要の解説を加えます。

- GMS事業:総合スーパー(General Merchandise Store)の事業であり、いわゆるイオンのショッピングセンターの事業に当たります。

- SM事業:スーパーマーケット事業。マックスバリュ、マルエツ、ダイエー、まいばすけっと等の事業のことです。コンビニエンスストアのミニストップもこのSM事業に含まれます。

- ヘルス&ウエルネス事業:ドラッグストア最大手のウエルシアホールディングスと同社の連結子会社を中心とする事業です。

これら3つの事業で売上高の78%を占めています。他にも、以下があり、これらで売上の22%を占めています。

- サービス・専門店事業:アミューズメント、外食、ファミリーカジュアルファッション・靴等を販売する専門店

- 総合金融事業:クレジットカード、銀行、保険業等

- ディベロッパー事業:ショッピングセンターの開発および賃貸

- DS事業:ディスカウントストア。キャンドゥ等

では、次に利益構成はどうでしょうか。実は利益構成で見ると大きく異なります。最も利益を稼いでいるのは総合金融事業の512億円で、全体の20%を占めます。次に大きいのが、ディベロッパー事業の473億円で、利益の19%を占めます。両事業は売上高では合計しても10%程だったのですが、利益全体で見るとこの事業二つで約40%も占めているのです。

図表 8

出所:イオン 2024年2月期 有価証券報告書より筆者作成

出所:イオン 2024年2月期 有価証券報告書より筆者作成拡大画像表示

続いて、ヘルス&ウエルネス事業、SM事業と続きます。売上高で約3.4兆円で全体の36%も占めていたGMS事業は利益ベースで見ると284億円で全体の11%となり、セグメント利益の順位で見ると5番手に位置しています。

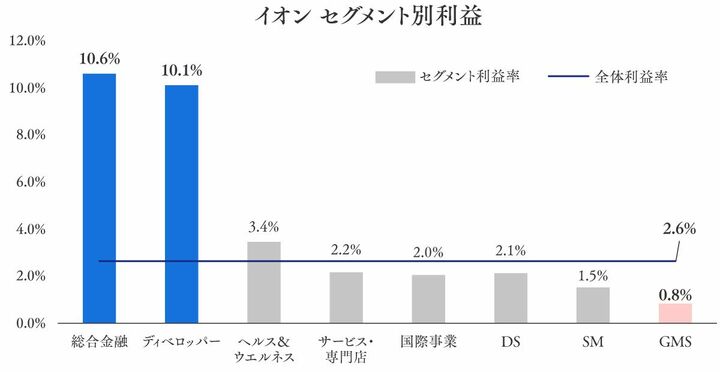

このように、売上の構成と利益の構成で占める割合が大きく異なるイオンですが、事業別の利益率で見るとどうでしょうか。図表9はイオンのセグメント別利益率を比較したものです。

図表 9

出所:イオン 2024年2月期 有価証券報告書より筆者作成

出所:イオン 2024年2月期 有価証券報告書より筆者作成拡大画像表示

総合金融とディベロッパー事業の利益率は10%を超えています。一方で、売上高で最も大きな割合を占めるGMSの利益率は0.8%と他のセグメントと比較して最も低くなっています。実はこの事業構成こそがイオンの隠れたビジネスモデルといえます。

確かにイオンのGMS事業の利益率は他の事業と比べて圧倒的に低く、全体の利益率2.6%の3分の1以下です。しかしながらこれだけを見て、GMSを縮小した方がよいという判断にはなりません。なぜならば、GMS事業があることで、利益率が高い総合金融事業やディベロッパー事業が成り立つからです。

GMS事業を通じて顧客が獲得できるとその分、クレジットカードや銀行事業が伸びることになります。また、GMS事業を伸ばすとなると、必然的に利益率が高いディベロッパー事業、つまりショッピングセンターの開発や賃貸の事業が伸びることになります。

このようにイオンにおいては、利益率が高い総合金融とディベロッパー事業を支えているのが、利益率が最も低いGMS事業なのです。

なお、イオンの2021年度〜2025年度の中期経営計画によれば、今後はデジタル、商品、サプライチェーン改革を通じて小売業の収益向上を目指しているようです。具体的には、2019年度には利益に占める割合が35%だった小売事業(GMS、SM、ヘルス&ウエルネス、国際)を、2025年度には52%まで増やすことを目標としています。2023年度(2024年2月期)においては、これら小売事業の利益に占める構成は49%なので、計画通りに進んでいると言えます。

■【前編】2大小売グループ、セブン&アイとイオンの稼ぎ方はどこが違うのか? 『決算書ナゾトキトレーニング』の著者が大解剖(今回)

■【後編】セブン&アイとイオンの経営戦略の違いが際立つ3つの視点とは? 『決算書ナゾトキトレーニング』の著者が徹底分析

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから