中国では今、会員制スーパーが注目を浴びている。写真:ロイター/アフロ

中国では今、会員制スーパーが注目を浴びている。写真:ロイター/アフロ

振り返ってみれば、筆者は小学生の頃に配給用切符に相当する「糧票(リアンピョウ)」を使って米や食用油を買い、スーパーという存在を知らなかった。大学に進学した1998年に実家の近くにフランスのカルフールが出店し、巨大な売り場と豊富な品揃えに驚かされた記憶は今でも鮮明に残っている。その後、外資系小売企業が相次いで中国に進出してきたが、これは2001年に中国がWTO加盟を果たしたためだ。

また、2009年にEC最大のキャンペーンとなる「独身の日(11月11日)」が始まり、2010年代はECをはじめとするオンラインビジネスが大いに発展した。オンラインが実店舗に取って代わり、実店舗が消滅するのではないかとの議論が盛り上がる中、オンラインとオフラインとの融合を目指すニューリテールが提唱され、2020年代はオンラインとオフラインとの融合が進む時代になっている。

こうした中、中国では会員制スーパーが注目を浴びている。外資企業も中国企業も出店を加速し、競争が激化する背景には、中間所得層の増加に伴い、より良い商品・サービスを求める消費者が増加していることがある。

会員制スーパーが実店舗の新たな戦場に

前述したように、2010年代はECの発達によって百貨店をはじめとする実店舗の淘汰が進み、実店舗の売上高が低迷した。WTO加盟後に中国進出をかけたフランスのカルフールもイギリスのテスコも撤退を迫られた。

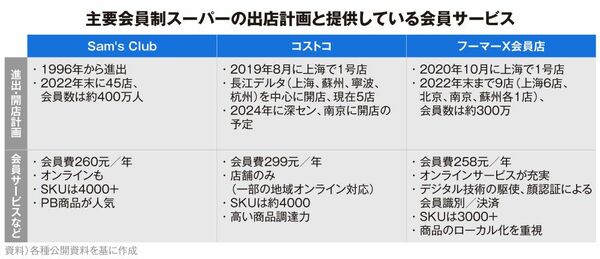

その一方で、近年、会員制スーパーが台頭し、実店舗の新たな戦場となっている。中でも有力なプレイヤーとなっているのは米国のSam's Club(ウォルマート)、コストコと中国の「盒馬鮮生(フーマー)」X会員店(アリババ)である。いずれも沿海地域や大都市を中心に出店し、購買力の高い消費者の獲得に注力している。

米国2チェーンに対抗し、挑戦し続けるフーマー

Sam's Clubとコストコが新規開店のたびに話題を集め、人気が高まる中、フーマーX会員店は価格競争という突破口を選んだ。2023年8月からフーマーX会員店がSam's Clubの人気商品を対象に価格競争を打ち出し、会員制スーパーによる消費者争奪戦が始まっている。

フーマーはアリババのニューリテール実践モデルとして知られている。当該事業はリアルとデジタル、物流の融合によって新たな消費体験の提供を目指すものだ。まず、EC事業の実績により保有するデータをフル活用し、出店場所を選定する。次に、入荷から在庫、配送まで全てのデータを一元管理し、買い物は専用アプリで決済する。そして、フーマーは店舗から3キロ圏内の利用者に30分以内の配達サービスを実施し、利便性を高める。

フーマーは近年、その派生形態として「X会員店」、野菜市場となる「盒馬菜市」、郊外型の「盒馬mini」、ビジネスエリアに立地する小型店舗「盒馬F2」などを展開し、試行錯誤を続けている。近いうちの上場を目標に掲げ、業績アップを目指し、とりわけフーマーX会員店の拡大に一番力を入れている。

そのフーマーにとっては価格競争による「消耗戦」は一時の戦略として有効かもしれないが、今後の勝負のためには、ニューリテール実践の際に直面した課題である在庫管理やサプライチェーンの整備、プライベートブランド商品の拡充などをクリアする必要がある。

会員制スーパーの会員になること自体がステータスに

当然ながら、消費者にとっては会員制スーパーの価格競争はウェルカムなものだ。例えば、Sam's Clubの人気商品であるドリアンケーキは従来128元だったが、今は85元まで価格が下げられている。

一方では、会員制スーパーの顧客は購買力の高い「中産(中産階級、中間所得層)」の消費者が多く、特色があり、かつより良い商品・サービスを選ぶ傾向がみられる。また、明確な定義がないものの、中国では「中産」という言葉は憧れの存在で、消費者に中産のアイデンティティを認識させる商品・サービスが比較的好調である。

会員費を払っても会員制スーパーで買い物をするのは、他にない商品・サービスを手に入れるだけでなく、他の階層とは異なるという中産のアイデンティティをも獲得できることを意味する。つまり、会員制スーパーの会員になること自体がステータスになるというわけだ。

そのため、会員制スーパーの台頭は、ほんの一例に過ぎず、この傾向は今後しばらく続くと思われる。日本企業にとっても、中国人消費者に中産のアイデンティティを持たせる商品・サービスの開発が重要な課題になってくるだろう。