* 本コンテンツは以下講演の【講演動画】と【全文採録記事】で構成しています *

第4回 経営企画イノベーション

特別講演2「実務担当者からみた事業戦略とM&A~日立製作所コネクティブインダストリーズの事例より~」

開催日:2023年5月26日(金)

主催:JBpress/Japan Innovation Review

リーマン・ショック後に7000億円超の大赤字を出したものの、M&Aに加え、過去10年で売り上げの30%相当の事業入れ替えを行うなどの大幅な事業構造改革で、V字回復を果たした日立製作所。その推移を解説するのは、事業戦略の中核を担うコネクティブインダストリーズで多くのM&Aを手掛けてきた、事業統括本部統括責任者のハジャティ史織です。

ハジャティ氏は、コネクティブインダストリーズ設立の背景に触れ、日立が目指す「トータルシームレスソリューション」の全体像を解説。M&Aを通じ、独自性のある製品と顧客基盤に強みを持った小規模会社と日立のデジタル技術がシナジーを生んだ好事例として、米国のサルエアー社、JRオートメーションテクノロジーズ社 を紹介します。

多種多様な製品と技術力をベースに、データ活用による社会イノベーション事業会社へと生まれ変わった日立製作所。その事業戦略としてのM&Aについて、ハジャティ氏が実務担当者のならではの視点で詳細と要点を語ります。

【TOPICS】

- 成長に向けた事業ポートフォリオの見直しとM&A

- 10年間で売り上げの3割の事業を入れ替え

- 2020年、2021年度に過去最高益を2年連続で更新

- 日立コネクティブインダストリーズの事業領域と設立の背景

- 「際」の課題を解決するトータルシームレスソリューションとは

- 産業分野のトータルシームレスソリューションを進化させたM&A

- サルエアー社、JRオートメーションテクノロジーズ社 の買収の狙いと業績推移

- Kyoto Robotics社、フレックスウェア イノベーション社の買収実例

- グローバルなM&A案件の実務担当者に必要な心構えとは

日立製作所の事業強化を担うM&A

ハジャティ史織氏(以下、ハジャティ氏) ただ今、ご紹介いただきました日立製作所のハジャティです。本日は「実務担当者からみた事業戦略とM&A」と題し、私が所属するコネクティブインダストリーズセクターの事例をもとにお話しします。

まず自己紹介をします。私は1994年に日立製作所に入社し、海外事業開発で交渉実務などを担当後、一度退職して、外資系スタートアップと日本マイクロソフトに勤めました。その後、2011年に再び日立製作所に入社し、本社部門においてM&A事業再編などの実行実務、2020年からはインダストリーセクター(現コネクティブインダストリーズ)の経営企画と事業開発を担当しました。そして昨年(2022年)、コネクティブインダストリーズセクターの発足に伴い経営戦略本部長に就任し、現在に至ります。経営戦略本部と言うと大げさに聞こえますが、事業部門や経営層の意思決定を支援し、実行を担当する裏方業務を担ってきました。

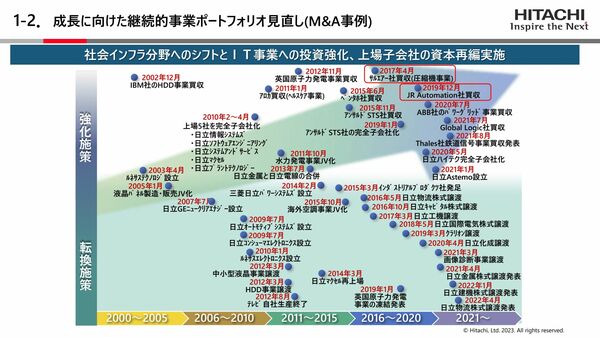

本日お話しする内容をお伝えします。日立製作所はグループとして事業ポートフォリオの見直しを継続的に行ってきました。インダストリー分野においても、長期戦略に基づいてM&Aを行い、特に北米で着実に事業基盤を構築してきました。私はその中で本社の事業再編の実行担当者として、また事業セクターにおいては経営企画と事業開発の両方の実務担当者としてM&A案件に関わってきました。本講演では、日立グループにおける継続的事業ポートフォリオの見直しを簡単に振り返った上で、実務担当者の視点から、コネクティブインダストリーズセクターの事業戦略と、これに基づくM&A事例を紹介します。

はじめに日立製作所について簡単に説明します。日立製作所は850社以上の連結子会社から成る日立グループの代表として頂点にあります。創業は1910年で、すでに110年以上が経つ老舗企業です。従業員は全世界で約37万人おり、半数以上が海外の人です。日立グループは、古くから発電設備、送電設備、鉄道、ITサービス、昇降機、半導体製造装置、モーター、空気圧縮機など、非常に多岐にわたる技術力に基づいた製品やシステム、サービスを提供してきました。現在もこうした多種多様な製品の技術力を基に、ITやOT(Operational Technology:システムの制御・運用技術) 、プロダクトを組み合わせた社会イノベーション事業を提供しています。

現CEOの小島啓二はIT分野の研究をバックグラウンドとしていますが、小島自身、さまざまな事業ポートフォリオの見直しを経験してきています。日立はスイスの重電大手ABB社のパワーグリッド事業や米国IT大手のグローバルロジック の買収など、近年、大型のM&A案件を取り上げられることが多いですが、この一方で2000年代から継続的に事業ポートフォリオを見直し、半導体や液晶事業を段階的に外部化してきました。リーマン・ショック後には日立史上最大の赤字を出しましたが、ポートフォリオの整備は継続しました。中でも2002年にIBM社から買収したハードディスク事業は黒字化したものの、日立の目指す社会イノベーションとは異なる事業であると判断し、売却を進めました。3400億円超えの、当時の日立としては最大の取引でした。

その一方で、2015年頃からは徐々に事業強化を狙ったM&Aを加速しています。まず、IT、鉄道の分野で、データアナリティクスソフトウェア開発の米国・ペンタホ社、鉄道信号事業のイタリア・アンサルドSTS社 など、海外における大型買収を行いました。空気圧縮事業の米国・サルエアー社と、米国・JR オートメーションテクノロジーズ社 の買収については、コネクティブインダストリーズの案件として後ほど紹介します。

ほかにも2012年のハードディスク事業の売却、2016年の日立物流の株式譲渡、2020年の画像診断事業の売却など、私は多くのM&A事例に個人的に関わってきました。このような大型案件に関わることが今の仕事の基礎になっています。

日立のV字回復を実現した事業の構造改革とは

日立グループはこれまでの事業ポートフォリオの見直しを通じて、2021年度末までの10年間で実に約30%相当の事業入れ替えを完了しています。データ活用をした社会イノベーション事業と距離があると判断した事業をカーブアウトする一方、約3兆円もの事業を買収、または取り込んでいます。このほか、2022年度には日立建機の株式一部譲渡を8月末に完了し、さらに約1兆円を切り出しました。また、まだ完了はしていませんが完全売却を予定している日立金属も9400億円、今年(2023年)3月末に発表した自動車部品の合弁事業・日立Astemoはマイノリティ化で4400億円の売上をそれぞれカーブアウトする予定です。これによって2013年以降は、合計で5兆円以上、日立グループの約50%の売り上げを入れ替えることになります。

このように、2000年代から続く事業ポートフォリオの見直しを通じた構造改革により、2009年度には7873億円もの大赤字を出しながら、その後は成長に転じ、2020年、2021年には連続して過去最高益を達成することができました。

「製品をつなぐ」コネクティブインダストリーズの役割

ここでM&Aの背景となっているコネクティブインダストリーズの事業戦略について紹介します。日立グループは、構造改革と成長投資を通じてプラネタリー・バウンダリー*¹ と人々のウェルビーングを両立させる社会イノベーション事業を標榜しています。昨年度 から日立はほとんどの事業をシンプルな3つのセクターに分類しました。日立Astemoの持ち分をマイノリティ化することで、日立は名実ともに3セクターから成るシンプルな事業構造となっていきます。

*¹ 地球上で人間が安全に生存できる活動範囲や限界点を科学的に定義した概念。

「グリーンエナジー&モビリティ」は、主にエネルギーと鉄道を事業とし、これまでに鉄道はアンサルドSTS社、エネルギーは火力発電事業を三菱重工に譲渡し、ABB社から送配電事業、いわゆるパワーグリッド事業をグローバルに買収しました。「デジタルシステム&サービス」はいわゆるIT事業です。国内の割合が大きいですが、近年グローバルロジック社を買収して国外でも事業を展開しています。

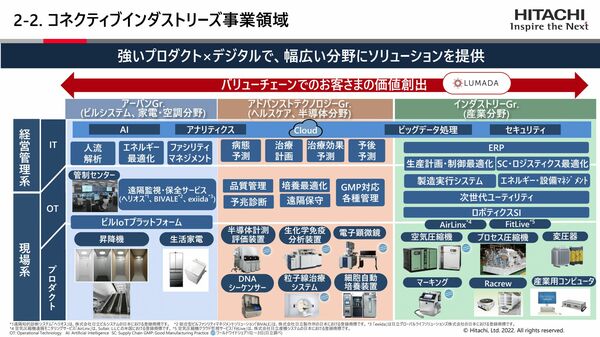

私が現在所属している「コネクティブインダストリーズ」は、持ち分をマイノリティ化する日立Astemoを除くと、日立グループの収益の約3分の1を超える規模となります。産業分野、ビルなどのアーバン分野、ヘルスケア分野にプロダクトやソリューションを提供しており、サルエアー社、JR オートメーションテクノロジーズ社 もこちらで買収しました。

コネクティブインダストリーズには多くの強いプロダクトがあり、そのほとんどが幅広いバリューチェーンのさまざまな現場にグローバルに展開されています。これらのプロダクト事業を起点に、設備を動かして制御・運用するOTと上位レイヤーで経営管理を行うITを、現場から経営に至るまでデジタルでつなぎ幅広い分野にソリューションを提供できるのが特徴です。

次に、コネクティブインダストリーズの事業領域です。アーバン分野では、昇降機や生活家電などのプロダクトが管制センターを通じて遠隔監視・保全などのオペレーション技術を持ちます。これに加え、IT技術により人流解析やエネルギー最適化などのサービスを提供しています。アドバンストテクノロジー分野では、ヘルスケアと半導体の分野で最先端の製品を提供しています。これらも高度なオペレーション技術がデータ活用を可能にしており、IT技術でさらに付加価値の高いサービス提供を実現しています。インダストリー分野では、工場や倉庫で使われるさまざまな産業機器プロダクトを持っていて、特に空気圧縮機やマーキング機器は買収を通じて拡大しています。これらがJR オートメーションのようなロボティクスSI事業を通じて、製造実行システムなど現場の制御を行う層、さらにERP(Enterprise Resource Planning:基幹システム)など経営管理層につながっていきます。

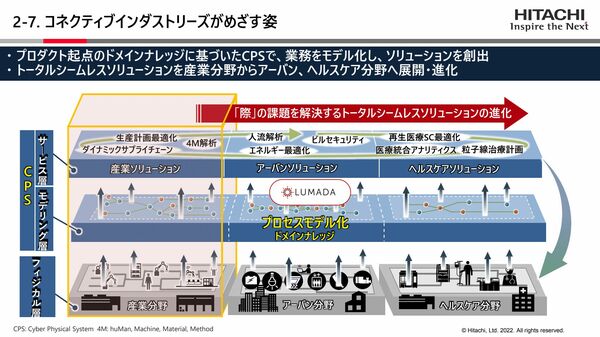

コネクティブインダストリーズには多くの中量産型プロダクト事業が集結しており、セクターのパーパスはまさに「つなぐ」ことです。私たちは産業や社会の間にあるギャップを「際(きわ)」と呼んでいます。私たちのセクターの仕事は、この「際」の課題を、製造業が積み重ねたドメインナレッジという知恵とデジタルの力でプロダクトやデータをつないで解決し、価値を提供していくことです。

トータルシームレスソリューションで組織・分野を超越した「際」を解決

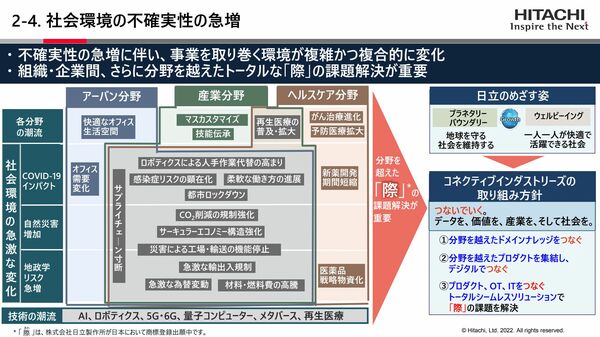

ここで、さまざまな事業が集まってコネクティブインダストリーズが出来たいきさつをお話しします。左側の図は、私たちの事業が対象とするアーバン、産業、ヘルスケアの各分野の潮流と、COVID-19(新型コロナウイルス)のインパクト、自然災害や地政学的リスクの増加など、社会環境の急激な変化により生じる事象をマッピングしたものです。

それぞれの社会課題は各分野をまたがって複雑かつ複合的になっており、従来の組織や企業間の「際」、さらに分野を超えたトータルな「際」の課題解決が重要となっています。私が所属するコネクティブインダストリーズは、プロダクト、OT、ITをつなぐトータルシームレスソリューションによって「際」の課題を解決することで、プラネタリー・バウンダリーとウェルビーングという日立グループが掲げる最重要テーマに応えています。

「際」の課題を乗り越える手法を、われわれはトータルシームレスソリューションと呼んでいます。われわれのセクターではプロダクト、OT、ITを全て用いて、リアルとデジタルの力で経営と現場の間の「タテ」、サプライチェーンの間の「ヨコ」、異業種間が集まる「場」の「際」に存在する課題を解決しています。

また、日立が標榜する「LUMADA(ルマーダ)」は、顧客のデータに光を当て、その経営課題をデジタルの力でともに解決していくフレームワークです。そこにさらに長年のプロダクトの事業の中で蓄積したドメインナレッジを加え、単にモノやサービスがあるだけではつながらないギャップをつなげています。特に昨今の複雑かつ複合化する課題に対しては、アーバン、ヘルスケア、産業などの分野間で連携して、さらにつながる「場」を提供することが重要となってきています。

インダストリー分野における一例は、ロボティクスSI*² とデジタルの力によるトータルシームレスソリューションの実現です。2019年に買収したJR オートメーションは、工場や倉庫の中でロボットを使って自動化を進める事業を行っています。これがまさにオペレーショナルテクノロジーです。さらにIT、デジタルの力で顧客の現場と経営をつなぎ、顧客がより柔軟なものづくりを行い、市場に最適化した経営を行えるようにするのがトータルシームレスソリューションです。この「つなぐ力」を強化するために、昨年、米国のフレックスウェアイノベーション社 を買収しました。同社は規模は小さいですが、JRオートメーションの自動化製造ラインとITレイヤーのツールをつなぐ技術を持っており、この買収によりタテにつなぐ力を強化しました。

*² 産業用ロボットを活用した製造ラインビルディング事業

グローバルでトータルシームレスソリューションを構築するわれわれが目指す姿は、産業分野だけではなく、アーバン分野、ヘルスケア分野への分野をまたいだヨコ展開です。この図で、一番下にフィジカル層、その上にモデリング層とサービス層のCPS*³ を示しています。それぞれの分野で強いプロダクトを有し、強みを生かした現場のフィジカルレイヤのドメインナレッジに基づいたCPSで、業務モデルをソリューションとして創出します。

*³ Cyber-Physical Systemの略語。現実(フィジカル)の情報を仮想(サイバー)空間に取り込んで分析し、分析結果を用いて現実世界の活性化や社会課題の解決を図るシステム

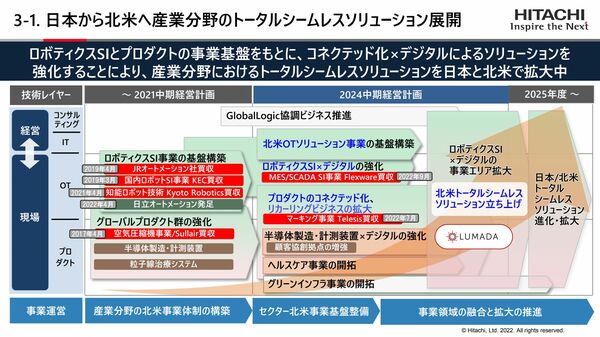

M&Aで北米市場のビジネスを強化

ここからは、これらのコネクティブインダストリーズの事業戦略に基づいた主要なM&Aについて紹介します。

こちらは北米市場のビジネス強化を時系列で示した図です。空気圧縮機事業強化のために2021年の中期経営計画完了までにサルエアー社を買収し、北米に事業基盤を確保しました。さらにJR オートメーションテクノロジーズ社を買収してトータルシームレスソリューションのベースとなるロボティクスSI事業の基盤を構築しました。

2024年中期経営計画ではさらにフレックスウェア社を買収して、ロボティクスSIとデジタルを強化し、OTソリューション事業の基盤を構築して北米におけるトータルシームレスソリューション体制を立ち上げ、ビジネスを拡大していきます。

次からがM&Aの具体事例となります。まずは、2017年に発表した米国の空気圧縮機事業、サルエアー社の買収についてです。日立のインダストリアルプロダクト事業では、もともと国内やアジアを中心に強い空気圧縮機事業を持っていました。空気圧縮機はクリーンな動力源としてあらゆる産業に必須のユーティリティです。日立とサルエアー社の強みはまさに相互補完的で、地域や業界、製品ラインアップに被るところがありませんでした。

また、北米における強固なブランドとそれによる顧客基盤、販売網はサルエアー社の大きな魅力でした。このような強い製品に日立のデジタル技術を載せて、インダストリアルソリューションとしてグローバル展開することが買収の大きな目的でした。サルエアー社はBCパートナーズとカーライルが50対50で保有するアキュダイン社の一事業でしたが、これをカーブアウトさせて100%で株式を買収しました。

サルエアー社の業績はその後も順調に推移し、2021年度には社外にも公表しています。買収時に落ち込んでいた売り上げはV字回復ともいえる成長を果たし、2020年度初頭、コロナの影響により落ち込みはあったものの、すぐに回復することができました。

当初のもくろみ通り強い顧客基盤を着実に拡大し、日立のこの分野のドメインナレッジにより、さらにフレキシブルな生産体制、製品のコスト競争力の向上など、買収によるシナジーを実現し、現在も順調に業績を伸ばしています。なお、今年4月にサルエアー社は日立グローバルエアパワーに商号変更し、日立の空気圧縮機事業はグローバルな一体運営をさらに強化し、成長を加速していきます。

次はJR オートメーションテクノロジーズ社 です。同社は製造業の顧客向けに産業用ロボットを使って製造ラインを構築する高成長なロボティクスSI事業を展開しており、2019年4月に買収を発表しました。この分野は日本、北米ともに自動車会社や自動車部品の会社が非常に強く、また、その製造現場で製造ラインを構築する事業は小規模会社が多いため、自動車会社の子会社や系列会社を除いて大きな会社はほとんどありませんでした。こうした小さな会社を日立のような大会社が買収しても優良事業に成長させることは難しいです。

JR オートメーションテクノロジーズ社は米国PE(未公開株式)ファンドのクレストビュー社が2015年に買収し、その後、小規模会社の買収を繰り返して成長してきました。買い手の力が強い業界ということもあり、当時、そのサイズの会社で満足のいく業績を出せる会社はほとんどありませんでした。日立のもくろみは、JR オートメーションテクノロジーズ社のつくる現場の製造ラインをデジタルの力で経営とつなぎ、デジタルソリューション事業をグローバルに展開することでした。

JRオートメーションテクノロジーズ社のクロージング後の業績を2021年度に公表していますが、2019年度第4四半期に買収した直後から米国で猛威を振るったCOVID-19の影響を大きく受けつつも、精力的な新規受注の掘り起こしとPMI(Post Merger Integration;M&A後の統合プロセス)の着実な実行により、受注高、売上収益ともに大きく伸長しています。

自動車に加えて、メディカルやeコマース市場の事業領域を大きく増加させ、事業ポートフォリオへのシフトを加速して利益の向上を狙っています。さらにフレックスウェア社買収前の2021年度から、既にJR オートメーションにおいてデジタルを融合した事業を拡大し始めました。

次に、北米におけるロボティクスSIとデジタルソリューションの融合事例を紹介します。JR オートメーションはカスタムレンズを製造するお客さまに対し、その製造工程においてロボットシステムと連動する製造レシピ管理データベースシステムを一括設計・構築しています。米国のロックウェル・オートメーション社やABB社などともパートナー体制を組み、JR オートメーションがプロジェクト全体をターンキーで取りまとめて実現していることが大きな特徴です。このように北米においてもデジタルソリューションを活用したロボティクスSI事業を強化しており、フレックスウェア社買収によりさらなる拡大を目指していきます。

北米の企業や成熟した事業だけでなく、2021年4月に買収したKyoto Robotics社など、国内のスタートアップも買収しています。Kyoto Robotics社は物を見て判断する、ロボットの目と脳という高度な独自技術を持ち、早い段階で製造業からロジスティクスに注力分野をシフトしていました。しかし、小規模なスタートアップのためリソース不足から、受注・デリバリーに苦労し、伸び悩んでいました。

JR オートメーション以降、国内でもロボティクスSI事業の集約を進めていた日立は、Kyoto Robotics社の高度な技術を取り込み、ロボティクスSI機能、トータルシームレスソリューションを強化すべく買収に踏み切りました。2023年4月にKyoto Robotics社は国内を中心にロボティクスSI事業とデジタルソリューションの融合を進める日立オートメーションと合併しました。Kyoto Robotics社の差別化技術を活用し、ロボティクスSI事業を通じて、われわれはさらにトータルシームレスソリューションの展開を加速していきます。

最後に、昨年度のフレックスウェア社買収について紹介します。この買収は2022年8月に完了、9月に発表しましたが、2019年のJR オートメーションテクノロジーズ社買収直後から戦略として意図していました。当時、この事業の経営陣がすぐに小さめのデジタルレイヤーとつなぐ会社を買おうと言っていたのを今でも覚えています。

JR オートメーションテクノロジーズ社の事業をデジタルレイヤーにつなぎ、日立が買収する意義のある会社を探すのはかなり大変でした。この会社もそれほど規模は大きくありませんが、製造ラインと経営層のインターフェースとなるERPを製造実行システムや監視制御システムでつなぐことができる、優良な顧客基盤を持っています。この買収により、日本だけでなく北米でも日立のトータルシームレスソリューションをさらに進化させていきます。

企業買収の担当者は見極め力と常に責任を持つ気構えが大切

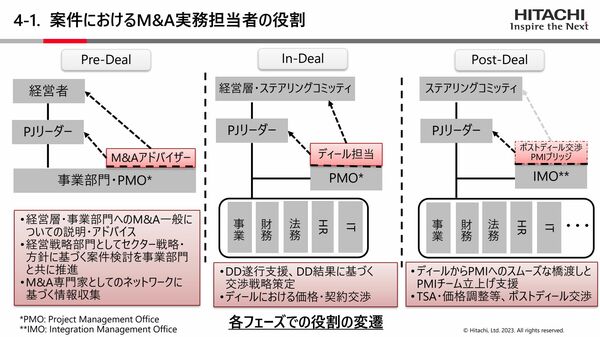

次に、事業会社におけるM&A実務担当者の役割と学びについて、担当者として案件にどのように関わってきたかを交えてお話しします。正しいやり方があるわけではありませんので、あくまでも個人的な経験に基づくものとしてお聞きください。

案件ごとに差はありますが、フェーズによって役割は変わっていきます。対象会社を探しているPre-Dealでは事業部門や経営層に対して、M&A一般について説明、アドバイスするアドバイザーとしての役割が強かったと思います。その後、実際に対象会社を決めてアプローチし、交渉が始まるIn-Dealでは、DD(Due Diligence:M&A対象への詳細な調査)遂行のアレンジや交渉戦略策定、実際の価格・契約交渉を主に担当します。また、売り手と契約合意し、案件発表をするとPMIに向けた活動が本格化します。ここでは事業部門や管理部門のワーキングチームの役割が大きくなります。このPost-Dealでは、DealからPMIへのスムーズな橋渡しが主な仕事ととなります。また、売り手との間ではトランディテョンサービスアグリーメント、価格調整など、Post-Dealの交渉も残っています。

最後に、M&A実務担当者の視点から、経験を通じて重要だと思うことをお話しします。 新しい事業のPMIと投資回収に大きな責任を伴うM&Aは、経営者の強いコミットメントが不可欠です。しかし、経営者は忙しいため、その意図に基づく案件実行体制が重要です。したがって、M&A実務担当者は経営者の代わりや相談相手の役割も担います。また、M&A実務担当者はM&Aの専門家として、案件を実行する動機や理由をチームに常に明確にしながら案件を前に推進し、結論を出すことが大事ですが、時にはM&Aを行わない判断を下す力量も必要です。

速やかで的確な案件実行には、対象会社の調査・分析をする事業部門、および管理部門の専門性に加え、M&A実務担当者が対外交渉と社内検討の両輪をバランスよく回すことが必要です。案件遂行に当たっては社内外の必要なリソースを見極めることも重要で、特に価値評価、価格・契約交渉に責任を持つべく、適切なアドバイザーを起用・活用することが必須です。社内外の専門家の意見を聞きながら価格・契約交渉、バリエーションに責任を持つことが実務担当者の仕事と言えます。

M&A実務担当者には、案件遂行後も担当案件に責任を持ち続ける意識が大切です。会社買収は大きな事柄で、買収後もさまざまな問題が起きますが、常にそれらの問題に責任を持つ態度が必要です。

本日はお話を聞いていただき、ありがとうございました。皆さんの経営企画・事業開発の実務に役立てていただければ幸いです。