マネジメントコントロールとは、組織が目標を達成するために、そこで働く人々を動機付づけ、まとめあげていく仕組みのことだ。企業戦略の適切な実行に不可欠であり、人々の動機付けには管理会計が重要な役割を果たすという。

マネジメントコントロールの考え方や実践法、プロセスをうまく機能させるための管理会計上の工夫について、日本航空(JAL)やオムロンの実例を踏まえて、一橋大学大学院経営管理研究科教授の青木康晴氏が語った講演の骨子をお届けする。

マネジメントコントロールが必要とされる理由

マネジメントコントロールという概念は、日本ではあまり浸透しておらず、ご存じない方も多いのではないかと思います。

マネジメントコントロールには、決まった定義がありません。ここでは、「組織が組織全体の目標を達成するために、そこで働く人々を動機付け、まとめあげていくための仕組みやプロセス」をマネジメントコントロールシステムと呼びます。

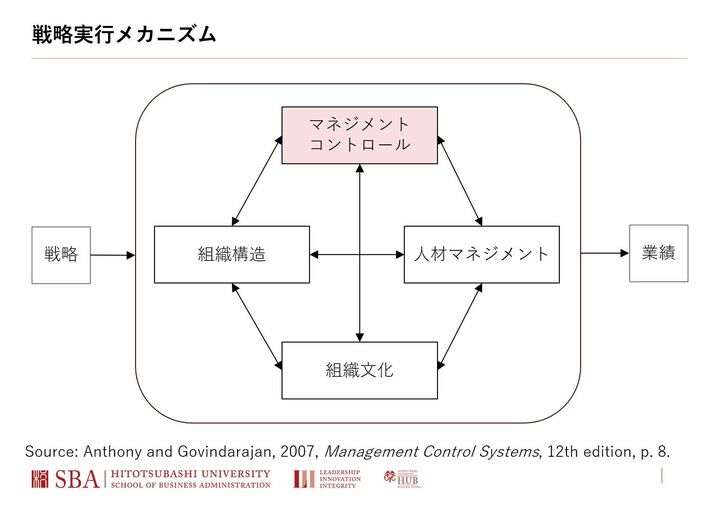

なぜマネジメントコントロールが必要かというと、戦略をしっかりと実行するためです。戦略実行メカニズムとしては、下図の4つの経営要素が必要です。

まずは組織構造、すなわち戦略を実行するうえで必要な仕事をどうやって分業するかに関する枠組みが大切です。次に、分業された仕事を誰が行うかなどの人材マネジメントが必要となります。

こうして社員の役割が決まり、社員が役割を果たすための能力を保有していたとしても、必ずしも組織全体にとって望ましい行動をとってくれるとは限りません。社員にはそれぞれの考え方や好み、利害があるからです。

そこで、働く人々の動機付け、マネジメントコントロールが必要となります。

マネジメントコントロールの中核をなすのは管理会計

マネジメントコントロールの中核をなすのは、人々の動機付けが可能な影響システムとしての管理会計です。

管理会計とは、企業活動を効率的に行うための会計で、2つの機能があります。多くの方が想起されるのは「上司のための情報システム」としての機能、つまり経営者や管理職が意思決定をするために有用な情報を提供する機能ではないでしょうか。

しかし、管理会計には、もう1つ重要な機能があります。それが「部下への影響システム」です。業績測定のやり方が部下の行動に影響を与えるというものです。

例えば、営業部門の担当者の業績を、売上目標を達成したかどうかに基づいて測定するとします。この場合、売上目標の設定単位を個人にするか、グループにするかで、一人一人の行動は変わります。

管理会計による業績測定のやり方次第で、社員の行動を変えることができるわけです。

動機付けの業績指標には管理可能性が重要

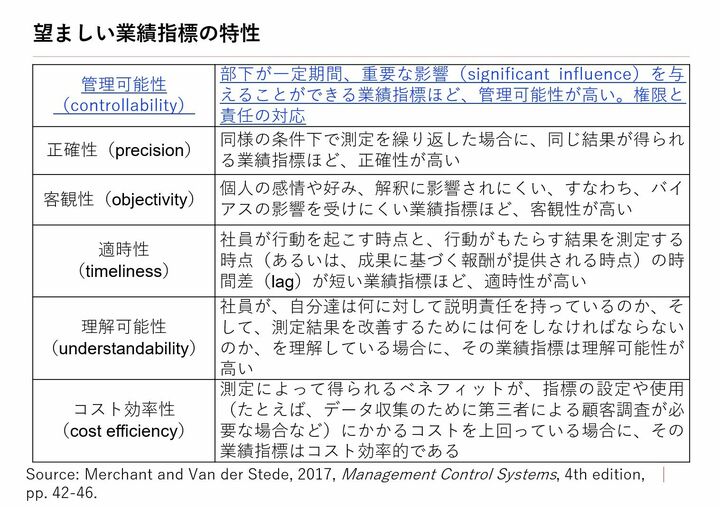

業績測定を通じて部下に望ましい行動をとってもらうためにも、業績指標を適切に決める必要があります。望ましい業績指標の特性をまとめたのが下記の表です。

一番重要なのは、管理可能性という特性です。管理可能性が高い指標というのは、部下が正しい努力をすれば改善される、反対に怠けたり間違った努力をしたりした場合には悪化する指標です。

また、責任を負わせることで望ましい努力を引き出す、というのが管理可能性の考え方であるため、権限と責任がしっかりと対応していることも大切です。

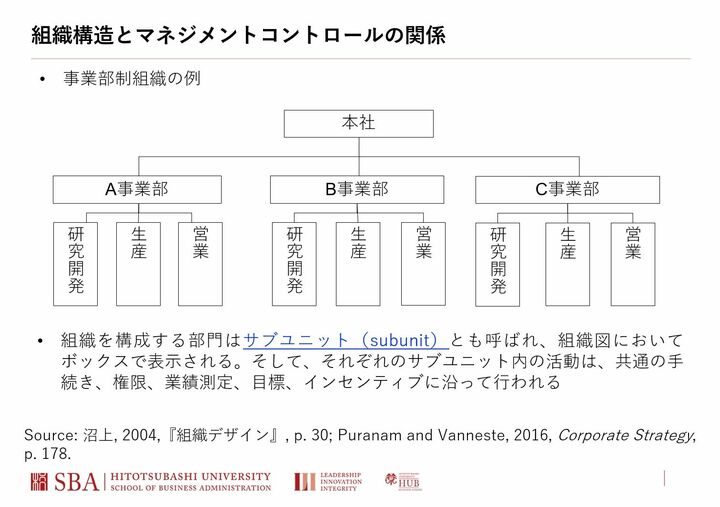

多くの組織では、組織を構成する部門、すなわちサブユニットごとに権限と責任の対応が決められることになります。

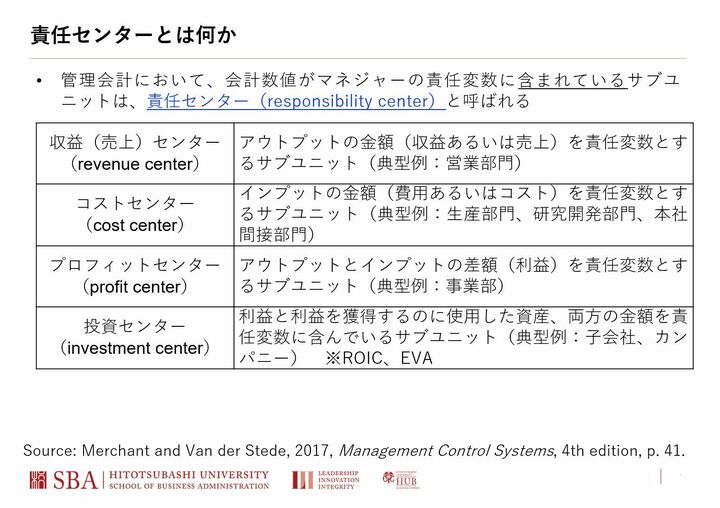

業績指標は必ずしも会計数値である必要はありませんが、業績指標に売上や利益といった会計数値が含まれる場合は、そのサブユニットを「責任センター」と呼びます。

責任センターは、業績指標に含まれる会計数値の種類に応じて分類されます。例えば収益(売上)センターは、サブユニットのアウトプットの金額を収益や売上として計算・測定し、責任変数とするものです。典型例には、営業部門があります。

コストセンターは、サブユニットが使った費用などのインプットを責任変数とするものです。典型例には、生産部門や研究開発部門があります。

プロフィットセンターは、インプットとアウトプットの差額である利益を責任変数とします。事業部が典型例です。

なお、すべての責任センターにインプットとアウトプットが存在するため、測定さえできれば、理屈上はどのサブユニットもあらゆる種類の責任センターに設定できます。

しかし、ほとんどの部門では金額で把握しにくいインプットやアウトプットがあるため、アウトプットとインプットの両方の測定が必要なプロフィットセンターや投資センターに設定されるケースは少ないといえます。

JALにおけるマネジメントコントロールの実践例

日本航空株式会社(JAL)は、できるだけ多くのサブユニットをプロフィットセンターにしている企業です。

JALは2010年に経営破綻し、その後、京セラの創業者である稲盛和夫さんを中心とする経営再建チームによって復活したことでも知られています。

なぜ経営再建に成功したのか、その理由の1つに、部門別採算制度と呼ばれる、京セラのアメーバ経営を航空業に適用した仕組みの導入が挙げられます。

JALのサブユニットが、部門別採算制度の導入前後でどのように変わったのかをまとめたのが下記の表です。

導入前は、プロフィットセンターに該当するサブユニットは1つもありませんでした。これは、導入前のJALでは、利益責任を負っているのが社長や経営陣のみだったことを意味します。その結果、現場で働く社員の利益に対する意識が高まらず、経営破綻につながったと考えることもできます。

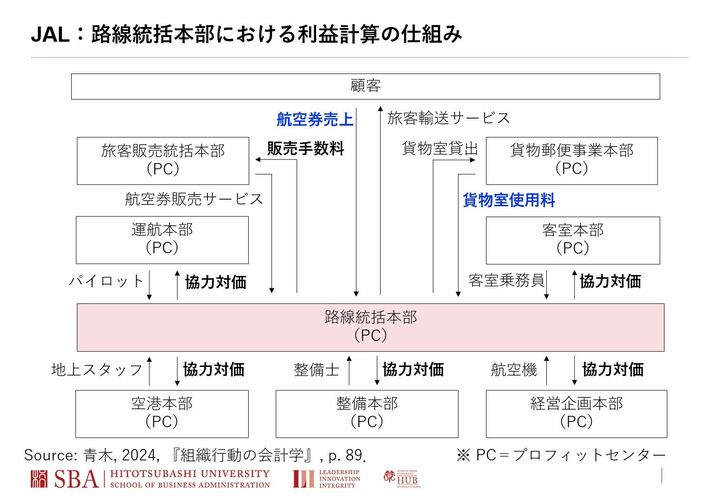

それではいけないということで、部門別採算制度を導入する際、路線統括本部という組織を新しくつくり、プロフィットセンターとして設定しました。

飛行機を飛ばす行為を1つのプロジェクトと見立て、路線統括本部をプロジェクトリーダーとして位置付け、プロジェクトの採算に対する責任を負うようにしたのです。

飛行機を飛ばす際には航空機が必要ですが、その航空機は、路線統括本部が経営企画本部から借り、レンタル料を対価として支払います。

また、航空機の整備のための整備士を整備本部から派遣してもらい、路線統括本部はそれにも対価を支払います。空港で働く地上スタッフも空港本部から、パイロットは運行本部から、客室乗務員は客室本部から出してもらい、代わりに対価を払うわけです。

路線統括本部にとって、支払う協力対価はすべて費用です。

では、売上はどう計算するかというと、1つは航空券の売上です。航空券の売上はすべて路線統括本部の売上収益としています。

しかし、実際に航空券を販売するのは旅客販売統括本部のため、売上の一部は販売手数料として旅客販売統括本部に支払われます。これは路線統括部にとっての費用です。

もう1つの収益は貨物室使用料です。航空機には貨物室がありますが、JALでは路線統括本部がこの貨物室を貨物郵便事業本部に貸し出し、代わりに使用料を受け取る仕組みとなっています。

これらの売上収益から協力対価などの費用を引くことによって、路線統括本部の利益計算ができます。

この路線統括本部ができたことにより、それ以外のサブユニットも社内取引の収益と費用に基づいて利益が計算できるようになりました。導入後は、ほとんどのサブユニットがプロフィットセンターとなっています。

結果として、多くの社員が利益を意識した行動を取るようになったといわれています。

事業ユニットごとのROICを算出するオムロンの事例

業績測定のやり方を工夫している別の企業の例として、ROIC(投下資本利益率)経営で有名なオムロン株式会社が挙げられます。

オムロンでは、ヘルスケア事業などの4つの事業体をそれぞれカンパニーとするカンパニー制を採用しています。

カンパニーの業績指標にROICが含まれるので、このカンパニーは利益と利益を獲得するのに使った資産を責任変数とする投資センターに分類されます。

オムロンの最大の特徴は、ROICをカンパニー単位だけでなく事業ユニットごとに計算していることです。

それぞれのカンパニーは、研究開発、生産、営業といった機能部門を持っています。さらに、これらの機能部門を調整する役割として、事業ユニットという、製品サービスを軸にした業績測定単位ごとにプロダクトマネジャーが設置されています。

事業ユニットごとのROICを計算する際には、図のように売上高利益率と投下資本回転率の2つの指標に分解して考えます。

1つ目の売上高利益率は、売上高で利益を割ったもので、製品別の売上高も利益も把握しやすいため、そこまで難しい計算は必要ありません。一方、投下資本回転率は、投下資本で売上高を割ったものです。

製品サービスごとの投下資本を測定することは困難です。そこで、オムロンでは事業ユニットの投下資本回転率の代わりに、その事業ユニットが所属するカンパニー全体の投下資本回転率を使い、疑似ROICを算出しています。

疑似ROICを活用することによって、カンパニー単位では4つしか計算できないROICを、事業ユニットの数だけ計算しています。現在は70ほどの疑似ROICを製品サービスごとに算出しているとのことです。

オムロンでは、事業ユニットごとのROICなどの指標をポートフォリオマネジメントに利用しています。自分の事業ユニットのROICなどが、事業撤退の判断材料になると周知されているため、プロダクトマネジャーは収益性を高めようと努力します。

このように、マネジメントコントロールでは、管理会計システムによる業績測定のやり方を工夫することで、社員の行動に望ましい影響を与えることができます。マネジメントコントロールは、戦略を適切に実行するために不可欠な経営要素であるため、ぜひ実践し、戦略の実行力を高めていただきたいと思います。

※Japan Innovation Review Forumsでは組織の変革を担うリーダーの方に向けて、経済界やアカデミアなど幅広く有識者の方に登壇いただき、変革に役立つタイムリーな情報をお届けしています。「経営企画イノベーション」に関する最新の情報は、随時こちらで更新しています。