GMS(総合スーパー)を祖業とするセブン&アイグループは大きな構造変革が求められている

GMS(総合スーパー)を祖業とするセブン&アイグループは大きな構造変革が求められている

セブン&アイ・ホールディングス(HD、東京都千代田区、井阪隆一社長)はコンビニエンスストア(CVS)事業に経営資源を集中する。2025年5月以降に「セブン-イレブン・コーポレーション」(仮)に社名を変更。新規国へのコンビニの進出を加速し、現地企業の買収など本部が直接経営に関わる投融資国を増やし、2030年度にグループ売上高を30兆円以上に拡大する計画だ。ただ、主力の日米のコンビニ事業は収益が悪化しており、計画がもくろみ通り進むかは不透明だ。

〈戦略〉非コンビニ事業を切り離し、CVS事業に専念する

新社名の下で「CVS事業に専念し、非コンビニ事業を切り離す」というのが、セブン&アイHDの今後の戦略だ。

懸案だったイトーヨーカ堂やヨークベニマルなどのスーパーストア(SST)事業、ロフト(生活雑貨)や赤ちゃん本舗(ベビー用品)といった専門店・外食などの子会社24社を含む計31社については、2024年10月に新設した中間持ち株会社「ヨーク・ホールディングス」(東京都千代田区、石橋誠一郎社長)に株式を、移管する(移管時期は2025年2月下旬)。

この新会社は戦略的パートナーとなる複数の協業先を募り、それらの企業も出資する形で2025年度には持ち分法適用会社化する(セブン&アイHDが2024年11月下旬に実施した第1次入札に対して住友商事や米国の投資ファンドが応札した)。

セブン&アイ・ホールディングスの井阪隆一社長兼CEO

セブン&アイ・ホールディングスの井阪隆一社長兼CEO

また、金融事業のセブン銀行も最適な資本関係を模索するという。

その結果、「CVS事業、SST事業、金融事業のそれぞれが財務的・戦略的に自律性を有する最適なグループ構造となる」と井阪社長は説明するが、その真意はカナダのCVS大手、アリマンタシォン・クシュタールから受けたセブン&アイの買収提案に対抗し、CVS事業に集中することで企業価値を向上させるためだと受け止められている。

アリマンタシォン・クシュタールの買収提案額は7兆円規模といわれており、これに危機感を抱いたセブン&アイHDの伊藤順朗副社長と創業家の資産管理会社、伊藤興業(東京都千代田区)もセブン&アイHDに買収・非公開化する提案を提出している。その扱いは独立社外取締役のみで構成される同社の特別委員会に委ねられているが、特別委員会の結論がどこに落ち着くのかは現在のところ、まだ見通せる状況にはない。

・実は営業収益の8割超はCVS事業が稼いでいる

セブン&アイHDの2024年2月期の営業収益は11兆4717億円。このうち国内CVS事業は9217億円、海外CVS事業は8兆5169億円で、その合計は9兆4386億円と、グループ全体の8割を超えている(SST事業の営業収益は1兆4773億円、金融関連事業の営業収益は2074億円)。

・チェーン全店売上高は日本よりも北米の方が多い

また、チェーン全店売上高はセブン-イレブン・ジャパン(SEJ)が5兆3452億円(国内CVS事業で営業収益に含まれるのは加盟店からのロイヤリティ収入と本部が運営する直営店の売り上げのみで、これに加盟店の売り上げを足した数値)。北米を統括するセブン-イレブン・インク(SEI)のチェーン全店売上高は7兆2513億円(直営店の売り上げと加盟店の売り上げ、ガソリン売り上げの合計)で、SEJよりも多くなっている。

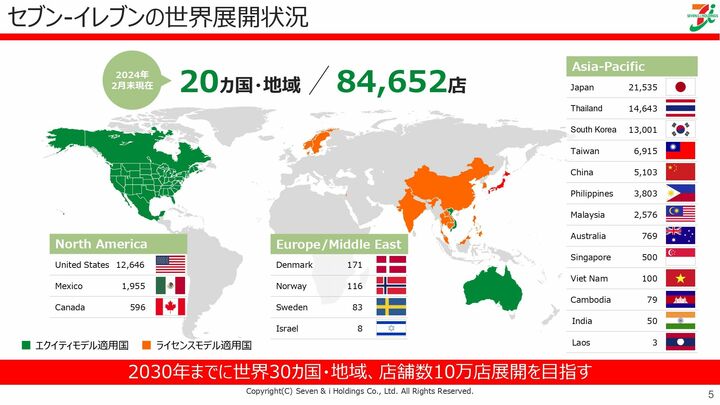

・2030年までに世界30カ国・地域に10万店を展開

2024年2月期のCVS事業の加盟店売上高を含めたグループ売上高は17兆7899億円。セブン-イレブンは2024年2月末で20カ国・地域で8万4652店を展開している。このグループ売上高を7年で約1.7倍に増やし、セブン-イレブンは30カ国・地域で10万店の展開を目指している。

セブン-イレブンの世界展開状況。出所:「IR Day2024 Autumn」資料

セブン-イレブンの世界展開状況。出所:「IR Day2024 Autumn」資料拡大画像表示

・国内、北米以外の地域に高い成長余地を見込む

セブン&アイHDのCVS事業は、国内のSEJと北米を統括するSEI、その他の地域を担当するセブン-イレブン・インターナショナル(7IN)の3社が担当地域ごとに戦略を推進している。

その中で最も成長余地が高いと見込んでいるのが7INが主導しアジアや豪州、欧州で展開しているグローバルCVS事業だ。

2022年1月にSEJとSEIの折半出資で設立された7INは2023年にベトナムのライセンシーであるセブン・システム・ベトナム社に対して戦略的投融資を実施。また、2024年4月には豪州のセブン-イレブンを子会社が運営するコンビニエンスグループHDを買収している。

・新規国、既存展開国、戦略的重要市場で行う取り組み

今後は①新規国への進出の加速、②既存展開国への支援強化、③戦略的重要市場への投融資の3本柱を基本戦略に掲げる。

①新規国への進出の加速

出店戦略は、現在のアジアや豪州、欧州に加え、ラテンアメリカ、中東、アフリカを戦略的な優先地域として、その空白地における事業拡大を加速する。

②既存展開国への支援強化

既存展開国では日米の事業会社(SEJとSEI)の強みを生かし、フライドチキン、ピザ、ハンバーガー、サンドイッチといったフレッシュフード(FF)を強化するなど商品力や店舗運営力の引き上げを支援する。

マレーシアではFF専用の新工場を2023年に新設し、商品の品質を向上させて、FF商品と親和性の高い「セブンカフェ」を併設した改装店舗では平均日販を1.5倍に伸ばしている。

③戦略的重要市場への投融資

重要だと認めた市場には戦略的な投資とそれに伴う運営会社への事業関与を通じて、収益性を高める。

2023年に投融資を実行したベトナムには、最高執行責任者と店舗開発部長を派遣し、駐在。現地の店舗開発部隊の増員と教育を実施し、立地選定基準の見直しをしたことで、新店20店の平均日販は既存店86店に比べ1割以上多い1177ドルに高まった(2024年6月時点)。

また、日本の取引先の協力を仰ぎ、テストキッチンを設け、店舗でテスト販売することで、1日30~50個売れる「ヒーロー商品」を生み出し、商品開発の強化につなげている。

運営会社を傘下に持つ企業を買収した豪州では、食品市場の約4%しかシェアを持たないCVSを日本のように毎日の生活に不可欠な業態に変えようと、業態の変革に着手。クッキーやピザなどのFF商品の品揃えを強化し、1店当たりの品目数を現在の2倍以上の3000品目に増やす目標を掲げ、コンセプトストアを2024年8月に開設した。

店舗網は現在展開しているクイーンズランド州、ニューサウスウェールズ州、ビクトリア州といった東海岸と西海岸の西オーストラリア州を中心に、現在の約770店から2030年度には1000店以上に拡大する。

これら戦略を推進した先に見据える30カ国・地域での10万店の展開。「新規国への進出は優先国を約20カ国に絞って、現在さまざまな企業と交渉している。質を伴う成長も重要なので、従来のエリアライセンス権を付与し、ロイヤリティフィーを得るモデルから投資モデルへの転換を進める。既存国でも合弁会社の設立などを数社と詰めている」と7INの若林健社長兼CEO(最高経営責任者)は明かす。

〈業績〉日米のコンビニ事業が低迷し、大幅な減益に

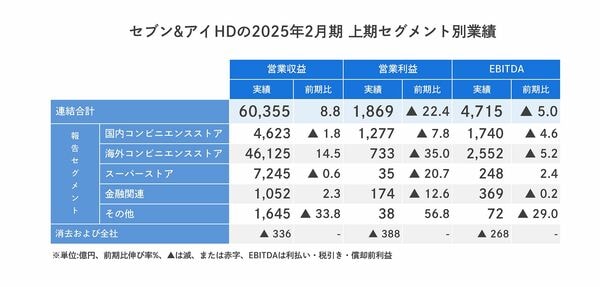

セブン&アイHDの2025年2月期上期(3~8月)決算は、営業収益6兆355億円(前年同期比8.8%増)、営業利益1869億円(同22.4%減)、経常利益1672億円(同26.3%減)、親会社株主に帰属する中間純利益は522億円(同34.9%減)と増収ながら大幅な減益となった。

それは収益の柱である国内と海外のCVS事業が低迷し、営業利益を押し下げたため。日米で物価高騰によって消費者の生活防衛意識が高まったが、その対応策が後手に回り、買い物客が離れてしまった。

国内CVS事業では若い客層に「セブン-イレブンの商品は高い」との認識が広がり、既存店の客数が同0.3%減と低迷。既存店売上高は前年同期比0.2%減と前年を割った。新世代システムやスマホで注文でき、商品を自宅に届ける「セブンナウ」への投資負担など販管費も増加し、1.8%の減収、7.8%の営業減益になった。

海外CVS事業ではコロナ禍の政府各種支援策が終了したこともあり、買い物客がディスカウントストアやホールセラーに流れる傾向がみられた。米国の既存店売上高は前年同期比3.2%減。2024年3~5月は商品原価の上昇を価格に転嫁しない対策を取ることで客数増を狙ったが、客数減が続き、必要な粗利益を確保できなかった。その結果、海外CVS事業全体では14.5%の増収だが、35.0%の大幅な営業減益となった。

SST事業は減収・約20%の営業減益だった。イトーヨーカ堂は20%の増収ながら、営業利益は約20億円の赤字。ヨークベニマルは増収微増益。セブン銀行などの金融関連事業は増収・2桁減益だった。

また、特別損失としてイトーヨーカ堂の店舗閉鎖による減損など51億円の他、同社のネットスーパー事業からの撤退を決定し、458億円の損失を計上した。ただし、店舗を起点とした宅配サービスは維持し、SST事業のラストワンマイル戦略は再構築するという。

〈課題と成果〉変化対応力が弱体化、次世代型コンビニは健闘

SEJの苦境は消費者の価格意識の変化に乗り遅れたためだ。同業他社の上期の業績は、ファミリーマートは減収微増益で、国内既存店売上高は同2.7%増、ローソンは増収増益、同3.1%増であり、国内では「一人負けの状態」に陥っている。

「流通業は変化対応業だが、その対応力が弱っている。もっとレスポンスを早く、果敢に変化に対応しなければならない」とセブン&アイHDの井阪社長は強い危機感を示す。

その対策の一つとして2024年9月から低価格商品を拡大する「うれしい値!宣言」をスタート。税込み350円以下のカレーや麻婆丼の弁当を新たに開発・投入し、テレビCMを大量に打つなどてこ入れ策に乗り出している。

2024年9月からスタートした「うれしい値!宣言」ではおにぎりやチルド弁当、プライベートブランド(PB)の低価格商品を生活雑貨まで含め、幅広く打ち出した

2024年9月からスタートした「うれしい値!宣言」ではおにぎりやチルド弁当、プライベートブランド(PB)の低価格商品を生活雑貨まで含め、幅広く打ち出した

その効果もあり、2024年6月から前年割れを続けてきた既存店の客数が2024年9月は同0.6%増と4カ月ぶりに前年を上回った。2024年10月も既存店の客数は同0.1%増となり、既存店売上高は同0.4%増と5カ月ぶりに前年を超えたが、同業他社との開きは依然として大きい。

米国内の売り上げはもっと深刻で、既存店売上高は2023年9月から2024年10月まで一度も前年を上回っていない。

北米を統括するSEIのジョセフ・マイケル・デピントCEOは「サンドイッチなどのすぐに食べられるフレッシュフードや専用飲料、プライベートブランド(PB)商品などオリジナル商品を2025年は320品目拡大する計画で、既に効果も表れている」と強調するが、これで既存店売上高をプラスに転じることができるかどうか。

そうした中で一定の成果を見せたのが、2024年2月に千葉県松戸市に開設した次世代型CVS店「SIPストア」。CVSと食品スーパーの強みを融合した新型店で、既存のセブン-イレブン店舗を拡張リニューアルした。

売場面積は通常店の約2倍の約88坪、商品数は約1.7倍の約5300品目を品ぞろえする。鮮魚・精肉を取り扱い、冷凍食品・チルド商品の品ぞろえを拡大、カウンターの出来たて商品を広げた。

2024年2月に開設したSIPストア「セブン‐イレブン松戸常盤平駅前店」では生鮮食品を取り扱い、冷凍食品を強化した

2024年2月に開設したSIPストア「セブン‐イレブン松戸常盤平駅前店」では生鮮食品を取り扱い、冷凍食品を強化した

開店後は強化カテゴリーの売上構成比が高まったことで、商品粗利益率が前年に比べ1.8ポイント改善。2024年5月末に至近距離にスーパーマーケットのオーケーが開店したが、2024年6月以降も売り上げ、客数とも2桁の伸びを示している。

「売場が2倍に広がったから、2桁増は当たり前。果たして本当に評価できるのか」と疑問の声も上がるが、SEJの永松文彦社長は「オーケーのような強い店が50mの距離にできて、2桁伸びたのは驚くべきことだ。少子高齢化や単身世帯の増加などこれからの日本の商圏の変化に対応できる業態であると確信している。今後は成功要素を水平展開する」と話す。

国内CVS事業を統括するセブン-イレブン・ジャパンの永松文彦社長

国内CVS事業を統括するセブン-イレブン・ジャパンの永松文彦社長

〈今後の注目点〉どうなる?PB「セブンプレミアム」の競争力

上期の減益を踏まえ、セブン&アイHDでは通期予想を修正。営業収益は上方修正し、営業利益以下の各段階利益は大幅に下方修正した。

営業収益11兆8790億円(前期比3.5%増)、営業利益4030億円(同24.6%減)、経常利益3560億円(同29.8%減)、親会社株主に帰属する中間純利益は1630億円(同27.4%減)と増収減益を見込んでいる。

今後は冒頭に記した通り、CVS事業は新社名の「セブン-イレブン・コーポレーション」(仮)が担い、SST事業は中間持ち株会社の「ヨークHD」が持ち分法適用会社として引き継ぎ、株式公開を目指す。金融事業も何らかの形で自律的な経営体制を目指すとみられる。

なお、グローバル展開を加速するCVS事業への集中を踏まえ、CVS事業ではIFRS(国際会計基準)を適用する準備を進め、早ければ2028年度に適用を開始する。現在の日本や米国の会計基準とIFRS(豪州)の混用に比べ、結果として業績の見た目は大きく改善する。

気になるのは現在グループが共同開発しているPB「セブンプレミアム」。

同社はこれまでイトーヨーカ堂やヨークベニマルが持つ圧倒的な品揃えや品目数、調達力とサプライヤー網など、SST事業で培われた「食の強み」のノウハウを活用し、実際にSST事業の人材が大半を占めるチームが商品開発をすることで、セブンプレミアムは競合他社にはない競争力を発揮できると説明してきた。

今後、セブン&アイHDの下に、株式の過半数を持たない持ち分法適用会社となるヨークHDがぶら下がることになるが、本当に従来のような競争力を維持できるのだろうか。

この疑問に対して井阪社長は「SST事業とセブン-イレブン事業の食の共同開発における連携は維持しなければならない。SST事業は持ち分法適用にはなるが、資本関係を持ちながら、引き続きシナジー(相乗効果)をしっかり取り込んでいく」と語る。実際にそうなるのか、この点にも注目したい。