みずほフィナンシャルグループ 執行役 アセットマネジメントカンパニー長、みずほ銀行 常務執行役 アセットマネジメント部門長の佐藤紀行氏(撮影:宮崎訓幸)

みずほフィナンシャルグループ 執行役 アセットマネジメントカンパニー長、みずほ銀行 常務執行役 アセットマネジメント部門長の佐藤紀行氏(撮影:宮崎訓幸)

みずほフィナンシャルグループが資産運用ビジネスの強化を進めている。2023年度を起点する中期経営計画では「『資産所得倍増』に向けた挑戦」を注力ビジネステーマに掲げ、全方位で各施策に注力する。日経平均株価が史上最高値を更新する中、長くいわれ続けてきた「貯蓄から投資へ」の掛け声をいかにして定着させようとしているのか。同社で資産運用ビジネスを統括する執行役 アセットマネジメントカンパニー長の佐藤紀行氏に話を聞いた。

中期経営計画で「資産所得倍増」を目標に掲げる

――2024年2月、日経平均株価が34年ぶりに最高値を更新、同3月には市場初の4万円台に乗せました。佐藤さんは30年以上、国内外で資産運用業務に携わってこられましたが、現在の日本株の状況をどう見ていますか。

佐藤 紀行/みずほフィナンシャルグループ 執行役 アセットマネジメントカンパニー長、 みずほ銀行 常務執行役 アセットマネジメント部門長

佐藤 紀行/みずほフィナンシャルグループ 執行役 アセットマネジメントカンパニー長、 みずほ銀行 常務執行役 アセットマネジメント部門長1989年慶応義塾大学経済学部卒。海外での外資系運用会社の経営経験等も有し、資産運用業に精通。伝統的資産からプライベート資産まで幅広い運用実績を持ち、過去の担当ファンドにて受賞実績多数。2023年4月から現職。

佐藤紀行氏(以下敬称略) 非常にいいムードになっていると思います。東京証券取引所が上場企業にPBR(株価純資産倍率)の改善要請を出したこともきっかけの一つでしょう。要請が出された2023年には、「東証が言ったところでPBRが簡単に上がるものではない」といった批判の声も一部にはありましたが、実際には多くの企業が自社株買いや投資家との対話の強化などの施策に本気で取り組みました。それらが海外の投資家からも評価され、現在の株価に反映されているものと考えます。

市場環境も変化しています。この30年間はデフレが続いていましたが、そこからも脱却しつつあります。デフレ時代にはいわゆる内部留保(利益余剰金)をキャッシュで持ったままで経営をプロテクトできるような保守的な空気が蔓延していましたが、いよいよROE重視の投資姿勢に向かい始めました。

個人投資家についても同様です。政府は長らく「貯蓄から投資へ」と声を掛けてきましたが、なかなかその流れは起きませんでした。やはりデフレが続いていた影響で、キャッシュで持ち続けていた方が余計なリスクを取らずに済み、むしろ価格変動リスクにさらされず財産を防衛できていたためです。しかし、最近ではインフレ傾向となっているため、キャッシュで持っているだけでは将来の価値が大きく目減りしてしまいます。それを補うだけの資産形成を行う必要が出てきました。

――人生100年時代には資産寿命を延ばすことが大切だといわれます。老後資金2000万円問題も話題になりました。政府は「資産運用立国」を掲げ、2024年1月には新NISA(少額投資非課税制度)も始まりました。

佐藤 日本における個人金融資産は2000兆円を超え、その5割強が預貯金だといわれています。資産運用への関心・機運がかつてないほど高まっている今、私たち金融機関としては、そのニーズにきちんと応えていくことが大きな使命です。

みずほフィナンシャルグループ(以下、みずほFG)では、2023年5月に新たな中期経営計画を発表しました。そこでは、「注力ビジネステーマ」の筆頭項目、一丁目一番地に「『資産所得倍増』に向けた挑戦」を掲げています。銀行、信託、証券、アセットマネジメントの各機能を生かした「オールみずほ」で、質の高いサービスを提供していきたいと考えています。

オルタナティブ投資への対応、インオーガニック戦略も進める

――顧客に資産運用の選択肢を提供するという点では、アセットマネジメントOneの存在が鍵を握ると思われます。

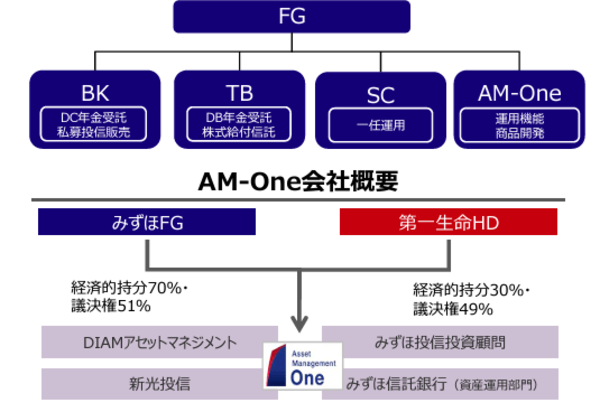

佐藤 アセットマネジメントOne(以下、アセマネOne)は2016年10月、DIAMアセットマネジメント、みずほ信託銀行の資産運用部門、みずほ投信投資顧問、新光投信が統合し、発足しました。みずほFGが70%、第一生命ホールディングスが30%という経済持分比率です。運用残高は64兆2740億円(2023年9月末時点)です。

銀行グループに加え、大手機関投資家でもある生命保険会社のDNAを受け継ぎ、双方のシナジーを発揮しながら商品開発ができるのが大きな強みです。中でもクオンツ運用、日本株、日本債券の運用に関しては実績も高く評価されており、ファンドの受賞実績も数多くあります。

みずほFGのアセットマネジメントカンパニーの組織体制

みずほFGのアセットマネジメントカンパニーの組織体制拡大画像表示

――アセマネOneを含め、「資産所得倍増」に向けて、どのような取り組みを進めていますか。

佐藤 個人投資家、機関投資家ともに幅広い運用ニーズに応えるためクオリティーを伴ったアセットクラス(投資対象資産)の品ぞろえが重要です。

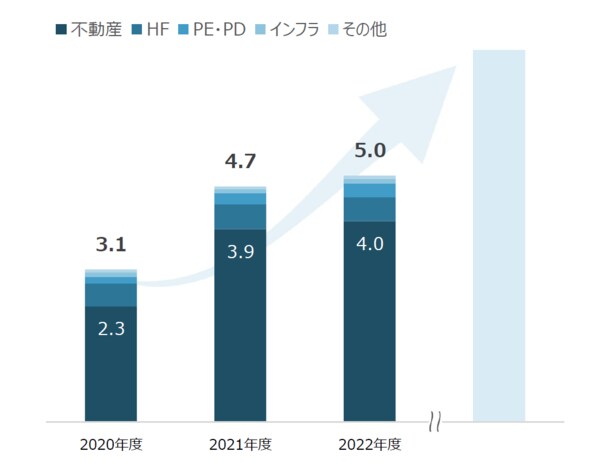

機関投資家向けでは、上場株式や債券といった伝統的な資産に加えてオルタナティブ(代替)資産への投資機会の拡充を図っています。欧米では年金基金などの機関投資家の間に、伝統的な資産と異なる不動産、ヘッジファンド、プライベートアセットといったオルタナティブへの投資が広がっていますが、日本の機関投資家にも関心を持つところが増えています。

日本のGPIF(年金積立金管理運用独立行政法人)も代表的な例で、資産の一定の割合を上限にオルタナティブ資産に投資する方針を掲げています。

ただ、国内においてはそれらのニーズに応える商品や戦略に充実した選択肢が少ないのが現状です。当社では、2010年にオルタナティブ投資に特化した資産運用会社である「アセットマネジメントOneオルタナティブインベストメンツ(AMOAI)」を設立しました。日本の業界の中では先行してアセットクラスごとに専任の体制を構築し、高品質のオルタナティブ資産への投資機会を提供してきましたが、さらなる商品提供力の引き上げを図っています。

みずほFGにおけるオルタナティブ資産の運用残高。※各年度末のみずほ信託銀行・アセマネOne・AMOAI・みずほリアルティONEグループの運用残高合算値、HF:ヘッジファンド、PE・PD:プライベートエクイティ・プライベートデット

みずほFGにおけるオルタナティブ資産の運用残高。※各年度末のみずほ信託銀行・アセマネOne・AMOAI・みずほリアルティONEグループの運用残高合算値、HF:ヘッジファンド、PE・PD:プライベートエクイティ・プライベートデット拡大画像表示

――海外の運用会社への「インオーガニック(出資や買収)」戦略も掲げています。これはどのような狙いがありますか。

佐藤 こうした新しい投資対象も含めた幅広いお客さまの運用ニーズに応えるためには既存のリソースだけでは、限界があります。PE(プライベートエクイティ:未公開株)、PD(プライベートデット:投資家から預かった資金を融資で運用すること)、インフラストラクチャー投資、海外株式への投資などは、海外の運用会社が豊富なトラックレコードを持っているケースが少なくありません。

当社が独自にこれらを一から構築していくのでは、スピード感を持ったビジネス機会提供ができません。トラックレコード(過去の運用実績)を買う、すなわち時間を買うという観点でもインオーガニックが重要な戦略になると考えています。それは、M&A(合併・買収)だけでなく、資本提携なども含めてさまざまな形態でのインオーガニックを検討しています。

スチュワードシップ活動や金融経済教育などにも注力

――2014年には「日本版スチュワードシップ・コード」が策定されました。みずほFGではスチュワードシップ活動にどのように取り組んでいますか。

佐藤 私たちは「日本版スチュワードシップ・コード」が策定される前から、発行体(企業)とのエンゲージメント(対話)に力を入れてきました。アクティビスト(もの言う株主)とスタンスは異なりますが、企業に対する提言も積極的に行ってきました。その提言により企業価値を上げることで資本コスト低下にもつながり、巡り巡って受託者の利益を上げるという好循環につながると考えてのことです。

エンゲージメント活動の社数だけをKPI(重要業績評価指標)にしていませんが、2022年7月~2023年6月までの1年間のエンゲージメント社数は635社、件数は延べ2138件に達しています。またエンゲージメント活動状況についてきめ細やかに管理、見える化を行っています。

最近では、ESG(環境・社会・企業統治)やサステナビリティ(持続可能性)などの観点での対応を企業に求めています。また、アセマネOneでは、サステナブル投資のコンセプトに合致した商品やソリューションを積極的に提供し、運用残高は2兆5200億円以上(2023年9月末時点)になっています。

サステナブル経営は当社グループ自身の大きなテーマでもあり、融資も含めたさまざまなビジネスをサステナビリティの考えで推進していく必要があると考えています。

――企業におけるDC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)などでの資産形成ニーズも高まっています。

佐藤 当社は60年以上にわたり年金制度の運営を支援してきました。現在もDB(確定給付型企業年金)に加えて、企業型DCおよびiDeCo(個人型)を合わせたDCビジネスでは国内トップクラスの実績があります。また、最近では、DCに加えて、個人資産形成にも寄与する従業員向けの株式給付信託(ESOP)を導入する企業も増えていますが、当社はESOP・BBTの取り扱いでも国内トップクラスです。ESOP制度では、一定期間現金化できない従業員の方がほとんどですが、現金化が可能になったタイミングでまとまった資金をどう運用するかといったソリューション提供なども行っています。

――金融リテラシー向上のための取り組みはいかがですか。

佐藤 政府・金融庁も「貯蓄から投資・資産形成」という流れを金融リテラシー向上の観点から後押しするために、金融経済教育への取り組みを要請しています。当社は長年にわたり児童・生徒、大学生向けの授業や社会人向けのセミナーなどを通じて幅広い世代に対して金融経済教育を実施してきました。2019年~2023年度に取り組んだセミナーだけでも受講者数は延べ5万4000人を超えます。

資産形成は、コツコツと長い時間をかけた運用が武器になるといわれます。20歳代、30歳代の若い世代の方が早くから資産形成を始めると大きな運用メリットを享受することができます。まずは比較的フィー負担の軽いパッシブファンド(指数などに連動するファンド)から手掛けて投資に慣れ親しんだ上で、その後徐々にリスクは高くなるものの潜在リターンの大きなアクティブファンド(指数を上回る成果を目指すファンド)などへとポートフォリオを広げていくのをお勧めします。当社では今後もそのための商品ラインアップも拡充していきます。

――2023年12月には、楽天証券の株式を追加取得し、出資比率は従来の20%から49%まで高まりました。狙いはどのような点ですか。

佐藤 やはり20歳代、30歳代の、楽天グループだからこそドアをノックするというお客さま層が最大の魅力です。私たちにはない非対面のチャネルであり、新しいサービスや付加価値を創造できるのではないかと大いに期待しています。例えば、AI(人工知能)を搭載したロボットアドバイザーなどは、知的好奇心の高い世代を中心に楽天証券のお客さまには親和性が高いと考えています。お客さまのニーズに応える商品やプロダクトの開発も楽天証券と連携しながら積極的に行っていきます。

「投資立国」の実現に向けて、みずほFGならではの挑戦を続ける

――佐藤さんは日本興業銀行(現みずほ銀行)出身で、アセマネOneの前身であるDIAMアセットマネジメントでのファンドマネジャーの経験や、外資系運用会社での経営経験などを持ち、国内外の資産運用ビジネスに精通されています。日本の資産運用市場にどのような期待をしていますか。

佐藤 銀行でのバブル時代、先端金融技術でも米欧勢の背中がようやく見えかけていたさなか、バブルが一気にはじけて、その後失われた30年といわれますが、この30年間、日本における投資運用業界では、デフレの閉塞感・停滞感の中、運用パフォーマンスのみならず、運用会社の商品開発や運用力強化も米欧勢に再び水をあけられ後れを取ってしまいました。特に米国においては、個人や機関投資家の幅広い運用ニーズが成長を求める資金需要にマッチングしたことで、GAFAMはじめイノベーションを後押しし、さらには企業と投資家の投資倫理に基づくエンゲージメント(対話)により、株価パフォーマンスと合わせた一段の企業価値上昇と経済成長がもたらされてきました。この循環こそが、日本の「投資立国」の目指す姿であり、日本株上昇、日本企業の価値向上、ひいては日本経済の復活成長を実現させるものと思っています。

今の日本の株式市場の盛り上がりは、決してバブルではなく、実体を伴うものとして世界の投資家から日本が再評価されたと思っていますが、まだ途に就いたばかりです。企業も投資家の期待に応えるような発行体としての企業価値向上に向けた努力をまだまだ継続していく必要があります。その一方で、私たち日本の金融機関や運用会社には、投資家の目線に立ちFD(フィデューシャリー・デューティ)の観点からも質の伴った株式投資機会や商品をしっかりと提供することが求められます。業界全体でその実現に向けた取り組みを切磋琢磨(せっさたくま)しながら進めていければ、それは可能だと思っています。