* 本コンテンツは以下講演の【講演動画】と【全文採録記事】で構成しています *

第4回 経営企画イノベーション

基調講演「10年変革シナリオー時間軸のトランスフォーメーション戦略」

開催日:2023年5月25日(木)

主催:JBpress/Japan Innovation Review

企業が新規事業を創出し、新たな市場でポジションを築くには、最低でも10年の時間軸で考えなければならない。そう語るのは、早稲田大学ビジネススクール教授であり、ボストン コンサルティング グループのシニアアドバイザーを務める杉田浩章氏です。

10年の時間軸でトランスフォーメーションのシナリオを描く「10年変革シナリオ」においては、「ハードな戦略」「ソフトな戦略」「ドライバー」の3要素が鍵となります。そして、「ハードな戦略」においては資源配分の見直しや市場の創造、「ソフトな戦略」においてはパーパスによる社内カルチャーの醸成や投資家マネジメント、「ドライバー」としては“ミドル・アップダウン型推進チーム”の実現が重要である、と杉田氏はいいます。

これらのポイントを自社に置き換え、「10年変革シナリオ」を作るにはどうすればいいのか。本講演は変革に悩みを抱える企業の皆さんが、自社にとっての最適な変革シナリオを検討する大きなヒントとなるでしょう。

【TOPICS】

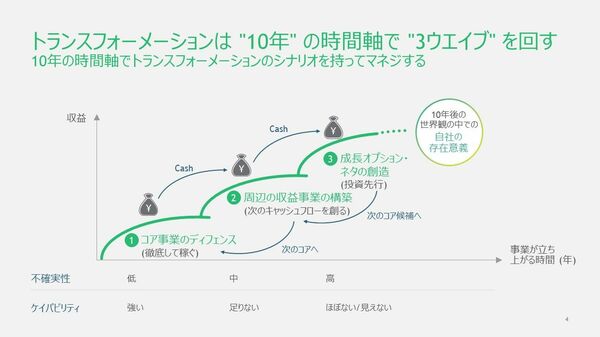

- 「10年変革シナリオ」のコンセプトは“10年”の時間軸で“3ウエイブ”を回す

- 「10年変革シナリオ」における時間軸のトランスフォーメーション戦略(ハードな戦略・ソフトな戦略・ドライバー)

- ハードな戦略1:時間軸の投資ポートフォリオ

- ハードな戦略2:自ら仕掛ける市場創造

- ソフトな戦略1:パーパスから組織・ヒト、カルチャーへ

- ソフトな戦略2:成長を支える投資家マネジメント

- ドライバー:ミドル・アップダウン型推進チーム

※実際の講演内容に補足、追記しました。

「10年変革シナリオ」におけるトランスフォーメーション戦略

杉田浩章氏(以下、杉田氏) 杉田です。本日は「10年変革シナリオ」という、長期の時間軸で企業を変革していくための手法についてご説明します。

まず簡単に自己紹介をします。私はボストン・コンサルティングで30年近く経営コンサルティングの役割を担う中で、多くの企業経営者や経営企画トップ、スタッフと一緒に、非常に長期の時間軸の中でのトランスフォーメーションを行ってきました。その経験を踏まえ、2月に『10年変革シナリオ-時間軸のトランスフォーメーション戦略』を発刊しました。

発刊に当たっては、日本企業は過去の既存事業の中で成長を繰り広げていくモデルから、自分たちのコア事業を将来に向けてもう一度長期に成長していけるようにシフトしていかなければいけない、という大きな問題意識があります。そして、多くの企業の変革を手伝った経験から、そのシフトを実現するためには10年という長い時間軸の中で変革プランをうまく組み立て、そのシナリオをベースに企業を変えていくことが今の企業経営にとって重要だと考えています。

一方で、長期の時間軸で新たな事業ポートフォリオを作成する、またはそれを支える企業・組織・人に変えていくには、当然、今の競争の中からきちんとしたキャッシュを生み出し、将来に向けて投資をしていく必要があります。現代の経営者やそれを支えるスタッフは、このような非常に難しいミッションを負っています。要するに、今の競争からキャッシュを得るとともに、未来の基盤をどうつくるために、どこに対して、どのような投資をしながら探索していくのか。それらを実現するための組織へ、どうチェンジマネジメントしていくのか。このようなことを、並行して進めていく必要があるわけです。

そのためのコンセプトとして、今回、私が打ち出したポイントは、「“10年”の時間軸で“3ウエイブ”を回す」です。経験上、次の新しいコア事業をつくり、新たな成長機会の市場を見つけてポジションを築くには、最低でも10年の時間軸で考えなければいけません。また、10年の将来を支える事業基盤の探索活動を進める過程では、リターンの見えない投資をしながら、それを見つけ出した瞬間に一気に投資をします。長い時間軸の間でそこに回すキャッシュを生み出していくには、既存のコア事業で稼ぐことはもちろん重要ですが、多くの場合はそれだけではもちません。併せて、周辺の事業機会を見つけて一定程度の投資をしながら短中期にリターンを生み出すステップをいくつかつなげなければ、将来の本丸のコア事業をつくり上げることは難しいといえます。

まず何からスタートするかを考えるとき、重要なのは、既存事業の現実の直視です。自分たちの今のコア事業はどれぐらいの期間もつのか、賞味期限はいつ切れるのか、ということを見極めます。複数のシナリオを持つと思いますが、特に重要なのはダウンサイドのシナリオです。環境変化や新たな脅威により、自分たちのコア事業はどれぐらいのスピード感でどこまで失われるリスクがあるのかを見立て、時間軸の中で先へ先へとどのような資源配分で何を仕掛けるかのシナリオを持つことが大切です。そのためにも、まずは現実を直視し、ダウンサイドリスクを見立てたときに自分たちのコア事業の賞味期限がどれくらいあるのかを冷静に見定めることが重要です。

その事例として、富士フイルムは、非常に大きなコア事業で莫大(ばくだい)なキャッシュを生んでいた銀塩フィルムの最盛期に、キャッシュが失われる時間軸を見定め現実を直視することにより、次の機会の創出方法を考えました。また、リクルートは莫大な収益を上げてきた紙のメディア事業がどれぐらいの時間軸でネットに置き換わり、自分たちの事業がディスラプトされるのかを見定めました。このように、自分たちの事業に対する冷静、冷徹な見立てをベースにして時間軸を読みながら、ステップやウエイブを紡いでいくことが重要です。

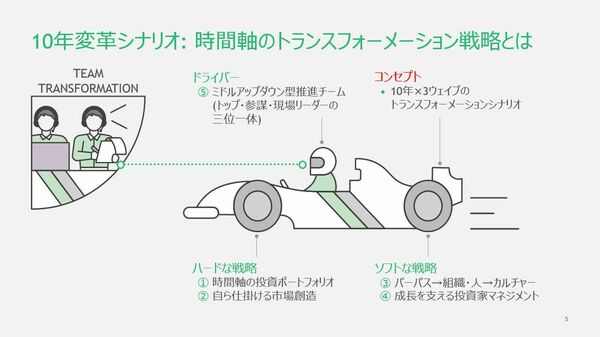

次に、10年変革シナリオを実現する上で重要な要素・要件とは何かを説明します。図の中にある「ハードな戦略」「ソフトな戦略」「ドライバー」をご覧ください。

まずは、長期の時間軸の中で自分たちはどこに向かって船をこぎだしていくのかという海図、「ハードな戦略」を描く必要があります。船を造り、その海図にのっとって、どのようなルートで進んでいくかという大きな、「ハードな戦略」作りが必要です。一方で、海図と船を造っただけでは実際のロングジャーニーはスタートしません。それらを実現するためには組織や人、周りで支える重要なステークホルダーの支持者をつくらなければなりません。組織・人、カルチャー、さらにステークホルダーマネジメントというような「ソフトな戦略」を併せて考えて、シナリオの中に織り込む必要があります。

また、海図をこぎ出すために重要な組織・人、カルチャー、ステークホルダーを実現するプランができたとしても、実際にそれを回していく「ドライバー」として、変革を実現する推進チームの役割、ミッションを明確に描かなければロングジャーニーは乗り越えられません。

戦略のポイント1:時間軸の投資ポートフォリオ

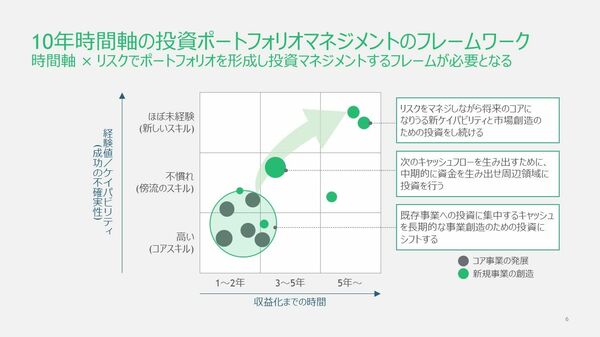

そこで1つ目のポイントとなるのは、ハードな戦略における投資ポートフォリオのマネジメントです。特に、10年という長期の時間軸の概念を持った投資ポートフォリオを新たに考える必要があります。一般にプロダクト・ポートフォリオ・マトリクスでは、今見えている市場の中での自分たちの競争ポジション、成長性をベースに資源の回し方を定めたポートフォリオでマネージします。その中で、コア事業自体を新しい成長領域にシフトさせていくには、もう一段長く、10年ぐらいの時間軸の中で「いつ頃、どう芽が出るところに張りにいくのか」という感覚でポートフォリオを考えることが必要です。

ところが、見える収益・マーケットの中で財務的にROIが合うように意思決定をすると、どうしても「短中期の時間軸でリターンが見えるか」「今まで培ってきたアセットや強みで勝てるか」に議論や評価の視点が集中し、この図の左下に投資が全て寄ってしまいます。よく言われる「3年単黒、5年累損一掃」の考え方で回していくと、図の右上のような「将来の自分たちの基盤はつくるが、成功確率は今の時点では読み切れない」「いくつか探索的に張る必要があるものの、どれが当たるか今の時点では読めない」というところへの投資が十分に回りません。

また、未来の最終的な事業の姿を作りあげるまでに、いくつぐらいのウエイブを紡いでいく必要があるか。つまり、現在の事業でどの程度の期間はキャッシュを生み出すことができ、未来の事業を作り上げるまでには、加えてどの程度の期間は新たな収益機会を作り、キャッシュを繋ぎ続けていく必要があるか、それができる領域はどこか、の繋ぎの期間を合わせて考えていくことが必要になります。

この3つの大きな塊の中で、投資の配分と投資先を決めることが重要です。中でも、特に図の中でいう右上の部分、探索的で市場がまだない、本当の意味でどれだけ大きな市場に成長するか分からないところに賭けることができる資金源を持つことが必要になります。その際のマネジメントのスキームとして考えられるのは、例えば、長期戦略における重点領域を決めて、投資可能な戦略投資枠を設ける、長期戦略を支えるR&D投資のスキームを持つ、あるいはCVCのような新たなベンチャー投資のファンドを持ち、その中で賭けるべき市場を見定めて探索的な投資をし、スタートアップとの協業の中から、これだ、と確信できた領域に思い切ってベットするということです。

短中期で生み出せるキャッシュを想定し、会社の屋台骨が揺らがない中で張れるリスクの限界を見極めて、将来に対する投資に使えるお金の大きさを決めて、それを会社の未来を創る領域に注いでいくということです。それをどのような枠組みで投資をしていくのか、CVC投資なのか、戦略的な投資枠なのか、方法はいくつかあると思いますが、自社にとってフィットする投資のマネジメントスキームを持つことが必要です。

戦略のポイント2:自ら仕掛ける市場創造

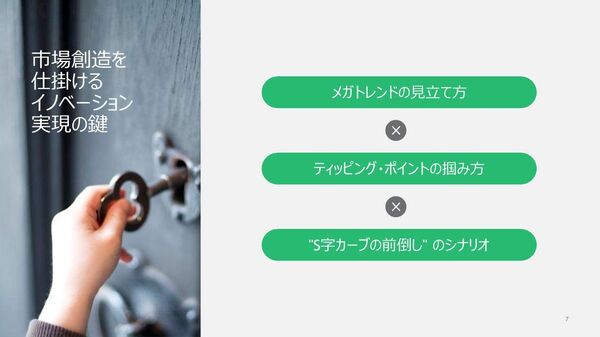

2つ目のポイントは「市場創造を仕掛けるイノベーション」です。これには3つの重要なポイントがあります。

1つ目が「メガトレンドの見立て方」です。既に見えている既存市場にレッドオーシャン的に入っていくのが今の戦い方ですが、ブルーオーシャンをつくるには、市場を自ら立ち上げる視点が重要になります。そのときに1つの指針になるのが、メガトレンドです。特に「人口動態」「テクノロジーの変化」「規制の変化」の3つが、メガトレンドを見立てる上で非常に重要な要素となります。

例えば、ユニ・チャームは、非常に重要視するメガトレンドとして人口動態を常にウオッチしています。単純にグローバルの中で「どこでどれだけ人口が増えるか」だけを考えるのではありません。自社のプロダクト、サービス、ソリューションがはまるような家計が、どこのマーケットでどれくらい出てくるのか、どのような前提条件なら消費できる世帯が生まれてくるのかという観点で、ユニークにメガトレンドを見立てることが非常に重要なのです。

リクルートは、常にテクノロジーを1つの基軸としてメガトレンドを見立てている会社ではないかと見ています。いつ紙からネットの時代へと移るのか、それにより市場や自社の事業や競争優位の源泉がどのように変化していくのかという観点を持っていたわけです。そして、AIという新たなテクノロジーが勃興することで市場構造がディスラプティブに変化するという見立てが、最終的にはIndeedの買収にもつながりましたが、そのような新たなテクノロジーがもたらすメガトレンドにベットしていくという例です。

また、規制については、規制緩和と新たな規制の制度化の両方があります。緩和でいえば、金融、ヘルスケア、医療というようなものの規制業種が何かの規制緩和によってどう変わるのか、あるいは新しいテクノロジーの出現により規制の概念自体が変わることによって、将来的に市場が変化する、競争優位を決める要素や軸が変化する可能性、という観点でもメガトレンドを見立てる必要があります。

逆に規制強化でいえば、個人データ保護の問題によりCookieのようなサードパーティーデータが使えなくなったときに、ファーストパーティーデータをどのようにつくっていくのかという観点です。それらを使ったマーケティングが、1つの大きな方向性として規制強化によって出てくるとすれば、どのようなマーケットが生まれる可能性があるのかということを考え、自分たちにって重要なメガトレンドを見立てていくわけです。

もう1つ重要なのは、見立てたメガトレンドがいつ来るのかという「ティッピング・ポイント」です。新たな市場創造に大きなインパクトをもたらすメガトレンドは、多くの場合幾何級数的に変化していきます。最初は地べたを這(は)うように少しづつ伸びていきますが、ある瞬間に変曲点を迎えて変化の角度がぐっと上向きに大きくなるカーブを描きます。この変曲点のタイミングがティッピングポイントです。幾何級数的にメガトレンドが広がるタイミングで、新たな市場としての事業機会が生まれるタイミングが訪れます。このティッピング・ポイントの読み方とつかみ方が非常に重要です。

ティッピング・ポイントをつかむためには、自分たちが捉えたいと思っているメガトレンドの変化をウオッチし続けることや、その先にある市場に今、取り組んでいるベンチャーがあるなら、そこに出資して一緒に市場創造のトライ&エラーを繰り返すことで、市場立ち上がりの兆しを見つけ、その機会を見つけたら大きく張りに行く、あるいはそうしたベンチャーとがっちり組んだり、さらにはM&Aをすることもあります。

リクルートの例で、先ほど紙からネットへ、という話がありましたが、まだ紙で大きな収益を抱えている段階から、いち早くネット広告の市場にも出ていき、紙とネットをバンドルして顧客に提供しました。紙メディアを買ってくれた顧客に無償でネットでも広告転載をする中で、最終的に消費者が顧客のネット広告とどれぐらいマッチングするかを見定めながら、消費者がネットに移るタイミングで大きく2つを分けて、ネットでの収益化を図りながら最終的に紙をつぶしてネットに移しました。このように、自分たちがマーケットの中で実践することによりティッピング・ポイントをつかむ。つまり、自分たちが実際の市場に出て行き、そこで起きる変化をつかむことが重要になります。

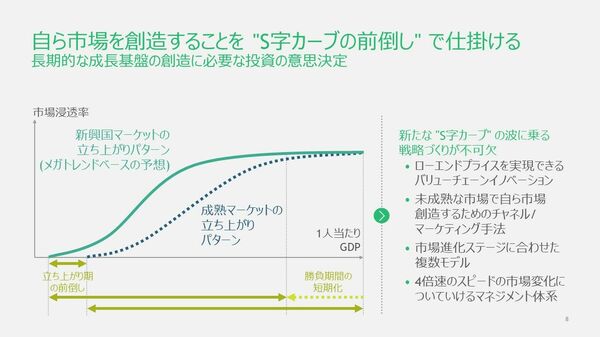

もう1つ、最終的にそのタイミングが来たら、一気に仕掛けて「S字カーブの前倒し」をします。特に自分たちがある程度分かっているプロダクト・顧客・市場では、外から来る人よりもいち早く仕掛けられるチャンスがあります。

リクルートは、紙からネットへ、という市場そのものをいち早くつくり上げました。市場をつくるということは、自分たちの持っている紙の収益源をディスラプトすることになりますが、リクルートは紙の世界でも誰よりも顧客のことを知っていて、顧客や消費者が起こす変化を分かっているので、どこよりも早く先にS字を立ち上げられたわけです。

ユニ・チャームがグローバル化した例では、インドネシアで中間所得層が外出するようになったときに、安い価格で1個売りするおむつがあれば、今まで布おむつを洗って使っていた消費者に対して紙おむつの新たな市場をいち早くつくれるのではないか、と考えました。ローコストでニーズに合ったプロダクトをつくり上げられるメーカーとしてのベースを持っていたため、S字カーブを前倒しすることができました。

これら、「メガトレンド」「ティッピング・ポイント」「S字カーブの前倒し」の3つが重要です。往々にして、企業は自分たちの今のマーケットを守ることで、新しいマーケットの獲得が一歩遅れます。新しいテクノロジーやビジネスモデルで入ってくる異業種も含めた異質なプレーヤーが出てきて、彼らが実際に成長して市場をつくり始めたタイミングで出て行っても手遅れです。市場をつくる側に回るのではなく今の市場を守る側に入ってしまい、新しい市場が出てきてから手を打って、手遅れになる企業が非常に多い印象です。

戦略のポイント3:パーパスから組織・ヒト、カルチャーへ

次に3つ目、「ソフトな戦略」としてのポイントです。最終的にどこに投資をし、どうやって市場をつくっていくのかを考えたとき、特に新たな市場を自ら創造するのは、組織の中にいる実質的に事業を動かしていく社員たちです。企業、経営がどういう方向に行くのか、どこを目指して自分たちの今までのやり方を変えていく必要があるのか。各領域で今の事業をどのような形であるべき方向に変えていくのか。このようなことについて、経営と社員の間できちんと内なるアライメントをとる1つの鍵がパーパスです。要するに、社員に響くありたい姿、存在意義を「言語化」するのがパーパスだということです。

では、パーパスはどこに存在するのか。まず、われわれは何者であり、ここまで来る間にどのような価値観を持って事業をしてきたのか。その歴史の中で、自分たちの本質的な強みは何なのか。現在や将来の社会においてどのような課題が生まれ、世の中にはどのような課題を解決してほしいという潜在的なニーズがあるのか。この掛け算に、自分たちにとっての存在意義、パーパスの源泉があります。

一方で、組織が決めたパーパスは、その企業に来る個人が何をしたいのかという個人のパーパスと緩やかに合わせていくことが必要です。社員に対して「あなたはなぜ、この会社にいるのか。この会社で何を実現したいのか」という内発的な動機を高めながら、組織のパーパスとつないでいくことが重要です。

「最近、世の中でパーパスがはやっているから、うちもパーパスぐらいつくらなければいけない」といってパーパスをつくる企業は、全く成功しません。パーパスが社員の心に染み込んで生きる、環境的な前提条件があります。未来に向けて動かしていこうという意欲・意識が持てる組織コンディションにある、またはそのような組織コンディションにしてから、パーパスをどのような形で宣言するかが非常に重要です。

構造改革の真っただ中、日々のコスト削減にまい進して、将来のことより「まず、生き残らなければいけない」という環境に組織全体、社員自体が身を置く中で、「われわれのパーパスはこうです」と言っても、言葉だけが踊って組織はついてきませんし、それに対する信頼は得られません。一段落して「ここで生み出したキャッシュを次はどうするのか」と、将来について考える余裕のある組織コンディションになったときに、パーパスをどう打ち出していけるのか。逆に言うと、その段階で打ち出せるように、その手前で準備することが極めて重要です。

また、基本的にパーパスは内発的動機に満ちた社員が、自律的に自分たちの持ち場で動くことで実現します。カリスマ的なトップが「俺がこう言ったらこうだ」と全てトップダウンで物事を進めていては、パーパスはなかなか実現しません。社員自身が圧倒的な当事者意識を持ち、自律的に動いていくことが尊敬されるカルチャーに変えていく必要があります。

戦略のポイント4:成長を支える投資家マネジメント

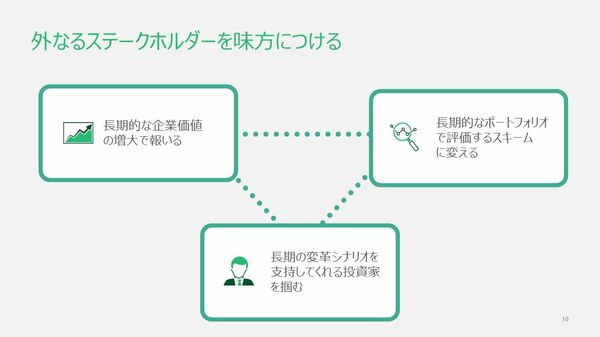

4つ目のポイントは、内なるステークホルダーである社員に加えて、外なるステークホルダー、その中でも特に重要な投資家を味方につけることです。

上場企業においてある一群の株主は、配当性向や自社株買いといった財務的な還元策実施へのプレッシャーをかけて、短期的なリターンを獲得することを求めてきます。そのような中で、長期的な企業価値の増大、いわば「株価が長期的、持続的に伸びることにより企業価値が高まるような経営目標に変える」ことに賛同してくれる投資家に対し、どのように投資家ポートフォリオを入れ替えていくのか。いろいろな投資家がいる中で、短期のバリュー投資家ではなく、長期で成長を実現する企業に張りに行くグロース投資家の賛同をどう得ていくのか。そのようなことを考える必要があるわけです。

そのためには、自分たちが長期の明確なシナリオを持ち、実現するために何をするのかを伝えることも大切です。加えて、毎年の進捗(しんちょく)状況の実績をトラックレコードとして定期的に示す、そうすることで初めて、経営チームへの信頼感が醸成され、長期の変革シナリオを支持してくれる投資家をつかむことができるわけです。上場企業だけではなく、非上場企業においても、当然、オーナー的な投資家がいます。親会社も自分たちにとっての投資家です。そのような人たちの支持をどう得るのかが非常に重要になります。

戦略のポイント5:ミドル・アップダウン型推進チーム

最後、5つ目のポイントは「ミドル・アップダウン型推進チーム」で実現していくことです。大きなことを実現しようと思うと、トップが示すビジョンや長い将来に向けたパーパスと、現状の現場における日々の活動の間に必ずギャップが生まれます。このギャップを埋めるのが、現場における、または経営トップを支える参謀としてのミドルのリーダーの役割です。

ミドルが参謀として、現場のリーダーとして上と下をつなぎながら、ミドル・アップダウンでこれらを回していくリーダーシップチームの体制が必要です。さらに、それによって、現場で技術的に回るさまざまなポイントの気付きをミドルが拾い上げ経営に掛けることにより、自分たちの向かう方向の軌道修正をしながらぐるぐる回していくような体制が必要になります。また、10年という長い時間をかけてやっていくので、次世代に向けたたすき掛けで紡いでいくチームをつくり、チームそのものが次世代にアジェンダを引き継ぎながらやっていく必要があります。

加えて、現場で小さな変化の兆しを多く拾いながら、それにより組織全体を変えていくことも必要です。例えば、リクルートの「タテぐるぐる図」のように、現場の体感的な感覚で新たな変化や兆しをつかみ、それを経営に上げ、経営が新たなトライアルや変革ポイントをデザインし、それをミッションとしてミドルが繋いで現場に落とし込み、現場で次の新たな試みをし、その結果から次の軌道修正へのヒントや新たな気づきをミドルが拾い上げ経営に挙げていく、これをぐるぐる回していくことによって日々の活動の中でつなげて、長期の方向性に向けた成果を生み出していけるわけです。さらに「ヨコぐるぐる図」のように、部門間で情報連携をさせながら同じ的に、または日々変わっていく同じ仮説に対処していくことも重要です。

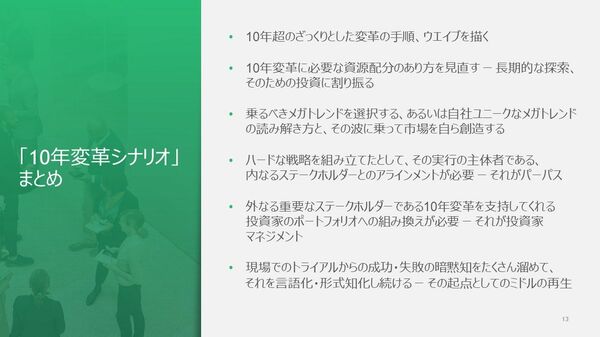

今回、10年という時間軸の中で変革していく上での、5つの重要な要素をお伝えしました。これらのポイントは私自身の経験や、さまざまな企業を見る中からフレームワーク化したものですが、各企業が持つ課題や今までの歴史、価値観によって軽重も違いますし、ポイントの立て方も違うと思います。ぜひ、5つのポイントを自企業に置き換えるとどうなるかを考え、自社にとって最適な変革シナリオを実現していく上での5つのピースの組み立て方を考えてみてください。

まさに経営企画といった部門の方々が起点であり、中心となっていくのではないかと思います。皆さんが長期の変革シナリオにチャレンジし、成功を勝ち取る日を願ってやみません。

以上、「10年変革シナリオ」について説明しました。ご清聴ありがとうございました。