16日に米連邦準備理事会(FRB)が発表した米2月の鉱工業生産は前月比▲1.4%で、4カ月連続の低下。設備稼働率は70.9%(前月比▲1.0ポイント)で、1982年12月に記録した過去最低水準に並んだ。鉱工業生産の前月比マイナス幅は、昨年11月以降、▲1.3%、▲2.4%、▲1.9%、▲1.4%となっており、足元ではやや縮小。

自動車・同部品の生産が2月は前月比+10.2%と5カ月ぶりに増加に転じており、減産が緩和された影響が出た。しかし、米国の新車販売台数は大幅な落ち込みが続いており、今後上向く展望は開けていない。

鉱工業生産の悪化ペースが徐々に鈍化していずれ下げ止まるとしても、そのことが「V字型」回復を保証するものではまったくないことを、十分念頭に置く必要がある。

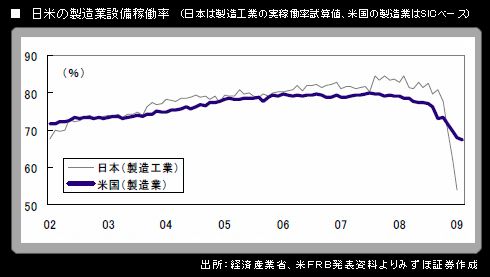

設備稼働率について、入手可能な統計で日米の水準比較を行うと、日本の落ち込みがきついことが一段と鮮明になっている。日本の1月の鉱工業生産確報で、製造工業稼働率指数(2005年=100)は68.0(前月比▲12.9%)で、過去最低。実稼働率を試算すると54.1%になる。

これに対し、米国の製造業(SICベース)の設備稼働率は1月時点では67.9%で、日本よりも13%以上も高い水準にある(2月時点では67.4%)。米家計の過剰消費が削ぎ落としプロセスに入っている中で、輸出依存度が高い日本の製造業が受けたダメージには非常に大きなものがある。

また、日銀金融経済月報(2月)のBOXコラムが指摘したように、日本では米国よりも部品や素材の国内調達比率が高いことが、需要ショックの波及度合いを大きくしているという重要なポイントがある。

ということは、自動車や電機といった輸出主力産業の傘下にある中小下請けに対する業績面の強烈な下押し圧力(ひいては企業淘汰圧力)を通じて、日本経済全体がそれだけ悪化しやすいということである。