テクニカルな10月株安

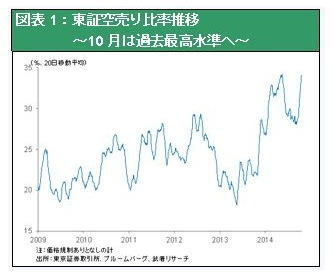

10月に入ってからの世界的な株価急落により、9月までの楽観的なムードが一変して世界的なリスクオフの雰囲気になった。しかし今から振り返ると、この10月の急落はひとえにテクニカルなものであったのではないだろうか。図表に見るごとく東証空売り比率は過去最高水準に高まっている。

テクニカルな調整が終われば、2015年前半のファンダメンタルズの改善と政策の転換に対する好評価が焦点になる。おそらくドル円に関しても主要国の株式に関しても、年末のラリーから来年の1月以降の上昇に向けてのいい仕込み場が訪れている可能性が強い。

図表1:東証空売り比率推移 ~10月は過去最高水準へ~

図表1:東証空売り比率推移 ~10月は過去最高水準へ~

回復力顕著な米国経済

最大のポイントは、米国経済の持続的な強さである。悲観論にもかかわらず、米国経済の地力の強さはいよいよ鮮明になっている。新規失業保険申請件数は、このところ30万件をずっと下回り続けており、雇用は完全ではないが着実に回復をしていることが明らかである。このところ低迷をしていた住宅販売は、着実に上昇し始めている。そもそも今、米国の持ち家比率は、過去のピークの69%から64%へ大きく下がっており、住宅の供給不足によって、実際に持ち家取得難が起こりつつある。このところの金利低下もあいまって、おそらくこれから、米国の住宅取得の波がやってくる可能性が強いのではないか。

また、米国の労働賃金も着実に上昇しつつあり、これまで大きく低下してきた米国の企業部門における労働分配率の上昇が始まっている。景気拡大の後半局面に入り米国の賃金が上昇して、儲かる一方だった企業から、所得の家計部門への配分が増え始めているのだ。ということは、家計は収入が増えることによって、もっと消費をしやすくなる。つまり、住宅あるいは消費によって、米国の経済はこれから成長率を高める場面に入りつつあるというのが、今の状況である。