将来、年金はちゃんと給付されるのだろうか――。

国民の間でこうした不安が台頭している。年金積立金の枯渇と運用環境の悪化がその原因だが、厚生年金保険料を給与天引きで税金のように納めているサラリーマンが大多数のため、不安を感じていても不満は言わない。それに付け込んで、歴代内閣は「年金危機」を放置してきた。

小泉純一郎内閣は2004年改正で将来の年金財政均衡化を見据えて再設計を行い、「100年安心」を高らかにうたい上げた。

その結果、厚生年金の保険料率を2004年の13.58%から17年には18.3%まで引き上げ、ここで固定することとした。一方、給付サイドでもマクロ物価スライド制を導入するなど、給付水準を調整する仕組みを採り入れた。

これにより、固定された保険料率の下で給付水準を維持するには、積立金の活用が最も重要になったはずである。

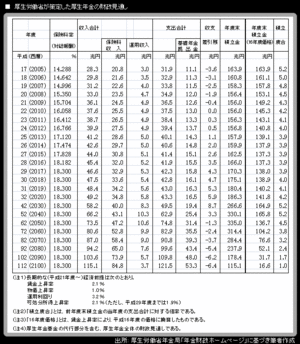

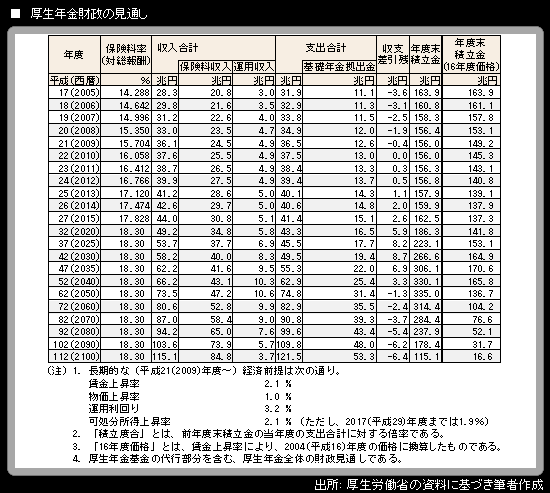

「右肩上がり」の賃金上昇と運用収益が前提条件

以前は給付水準の5年程度を積立金として準備していたが、今後は100年かけて財政の均衡を図ることとした。つまり、年度末の積立金が翌年の給付額に限りなく近づいていく。運用益と積立金取り崩しのバランスこそが、将来の年金給付に大きな影響を与えるわけだ。

次の表でそのバランスがどうなっていくのかを確認したい。

表外の(注)で明らかなように、この見通しは「右肩上がり」の賃金上昇(2.1%)と運用収益(年3.2%)を前提条件としているのだ。