大統領選挙でのオバマ候補大勝判明をうけた5日の米株式市場では、発表された各種経済指標によって、米国経済がいま陥っている厳しい現実を突きつけられた形となり、主要株価指標が急反落となった。

欧米株が急反落、オバマ氏勝利で利益確定売り〔AFPBB News〕

フィナンシャル・タイムズ(アジア版)は米株式市況記事の見出しを「厳しい経済指標が投資家を現実に立ち戻らせた(Glooomy economic data bringin vestors back down to earth)」とした。和訳では語感が伝わりにくいが、言い得て妙である。ニューヨークダウ工業株30種平均は前日比▲486.01ドルで、終値は9139.27ドル。S&P500種の1000、ウィルシャー5000指数の10000という大台回復の動きは、いずれも1日だけで覆された。

5日に発表された月次の米景気指標は、以下の通り。

◆米10月のISM非製造業景況指数総合44.4(前月比▲5.8ポイント)。3カか月ぶりに50割れとなった。内訳も非常に弱く、新規受注は44.0(前月比▲6.8ポイント)、雇用は41.5(前月比▲2.7ポイント)。仕入価格は53.4に急低下した(前月比▲16.6ポイント)。

◆米10月のADP雇用報告民間雇用者数▲15万7000人。市場予想を大きく下回り、2002年11月以来の低水準。

◆米10月のチャレンジャー社レイオフ調査レイオフ発表数11万2884人(前月比+18.7%、前年同月比+78.6%)。金融と自動車を中心に、人員削減が広がる。

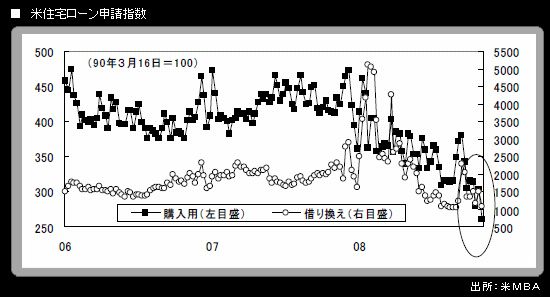

上記以上に、週次指標である住宅ローン申請件数が大幅に低下したことは、意味合いが重いと考える。

米抵当銀行協会(MBA)の発表によると、10月31日までの週の住宅ローン申請指数(90年3月16日=100)は、購入用が379.9(前週比▲13.9%)で2000年1月以来の低水準。借り換え用が1075.4(前週比▲27.8%)。総合は379.9(前週比▲20.3%)で、2000年12月以来の低水準となった。

住宅ローンの申請が減少しているということは、価格下落をチャンスとみて購入に動く人が増えていないということである。その原因としては、(1)信用収縮、(2)ローン金利の高止まり、(3)住宅価格下げ止まり感の欠如、(4)雇用情勢悪化など家計を取り巻く状況全般の悪化、(5)より長い問題点である家計のバランスシート調整の必要性、などを挙げることができるだろう。

これらのうち(1)と(2)は、これまで米政府・FRBが打ち出してきた様々な信用不安対策については、住宅市場を回復させるという観点では今のところ実効性が確保されていない、という厳しい現実を示している。(2)について言えば、10月31日までの週の30年物固定住宅ローン金利は6.47%で、前週から0.21%上昇し、10月10日までの週と横並びになった。10月8日および29日の計1%の大幅な利下げにもかかわらず、国債増発への警戒感から、超長期ゾーンの金利水準は足元で下がりにくくなっている。

長短スプレッドの拡大は、米銀の国債投資収益を拡大させるという点で、金融システム安定化にはポジティブな話である。しかし一方、長期・超長期ゾーンの金利高止まりは、金利敏感セクターである住宅市場の回復を促すという政策目的からすれば、明らかにネガティブであり、ここにジレンマがある。

米国の経済政策の手詰まり感は相変わらずであり、米国ひいては世界景気のV字型回復は、まったく想定できない。L字型とまでは言わなくとも、口が大きく開いたなべ底型を想定しておくべきであろう。

筆者は引き続き、「20年バブル崩壊」後の6つのポイントを念頭に、内外とも、株価については弱気、債券相場については強気のスタンスを維持している。オセアニアに続き、欧州でも、利下げペースは加速する見通し。

米国でも追加利下げは避けられない情勢となりつつある。各国とも政策金利が低水準にシフトし、かつ上向くまでの時間(=各種緊急措置を解除する「出口」までの時間)が相当長いものになる見通しが立つ中で、リスク管理上の制約もあって中短期中心にとどまってきた債券買いの動きは、先行きは長めのゾーンにも間違いなく浸透してくるものと、引き続き予想している。