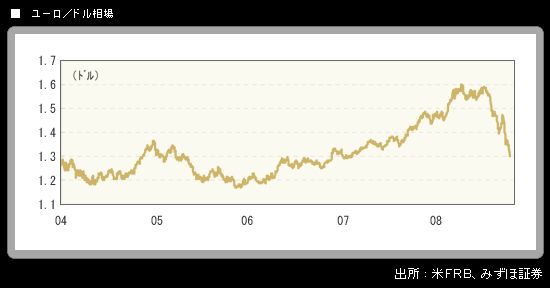

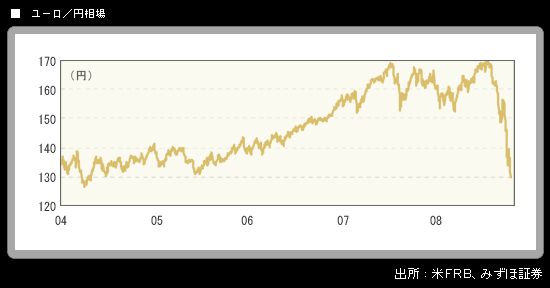

ユーロの急落が続いている。22日昼前の東京市場で、ユーロは対ドルで 1.3ドル割れとなった。2007年2月以来のユーロ安ドル高水準。対円でも昼過ぎに 130円の大台割れとなった(2004年4月以来)。ほかに、キングBOE(イングランド銀行)総裁が21日の講演で景気後退局面入りを明言した英国のポンドも下落が顕著。これら通貨の急落は、市場で最近顕著になっている、対欧州通貨・対新興経済諸国通貨での「ドル高局面」の一幕である。

筆者は1か月ほど前、ユーロについて、原油先物と連動して急騰していく以前のもみ合い水準である1.20ドル近辺が、ユーロが下げ止まるかどうかの「防衛線」になる、と指摘した。ECBが今後複数回の追加利下げに動くと見込まれる中で、一段のユーロ下落は避けられまい。ドル/円を100円前後とみれば、ユーロ/円は120円程度までの下落余地ありと予想される。

ユーロの下落要因をあらためて列挙しておくと、以下のようになる。

(1)ユーロ圏の景気後退観測

(2)ECBの利下げ継続観測(=今後の利下げ余地は米国よりも大きい)

(3)欧州金融機関のエクスポージャーの大きさ(=損失拡大観測が広がりやすい)

(4)ユーロ圏の制度的欠陥の露呈(=物価のみ勘案するECB、財政・金融行政面の不統一など)

(5)ユーロ圏周辺への危機波及(=アイスランド、ハンガリーなど中東欧、ロシア)

(6)リスク回避志向・米国へのリパトリ需要からくるファンド勢力のポジション解消継続

トリシェECB総裁のかじ取りは?

〔AFPBB News〕

それにしても筆者があきれてしまうのは、ECB理事会メンバーの豹変ぶりである。ECBが10月8日に0.5%協調利下げに踏み切ったのは、インフレ懸念を前面に出して、インフレファイターとしてのデモンストレーション的に7月に0.25%幅で行った「逆噴射」的な利上げから、わずか3カ月後のことである。金融政策運営の失敗を、天下に公言したに等しい。インフレ懸念の根強さをあれほど口にしていたECB理事会メンバーが、ここにきてインフレ圧力は大幅に低下した、と発言している姿に、「原油・穀物バブル」の継続を前提にインフレ加速を警戒していたという判断ミスを反省している素振りはない。

円投外債投資には、債券価格の面では追い風が吹いている一方、為替の円高バイアスという面では逆風が吹いている。世界的に利下げ局面入りしている中で、政策金利は低い方へと着実に収斂してくることに、注意が必要である。従来の高金利通貨は、リスクが大きい割には投資妙味が薄れる方向にある。