地球環境の維持のために市場メカニズムを動員できる分野として有望視されているのが、排出権取引である。この分野へのIT応用の可能性について、元日銀局長の山岡浩巳氏(フューチャー取締役、フューチャー経済・金融研究所長)が解説する。連載「ポストコロナのIT・未来予想図」の第36回。

今や世界中で地球温暖化への対応は世界的な課題となっていますが、この中で、排出権取引(Emissions Trading, ET)に注目が集まっています。

排出権取引の考え方

温暖化ガスを巡る排出権取引は、1997年12月に策定された「京都議定書」の「京都メカニズム」で国家間の取引についての記載が行われ、並行して各地域においても、欧州などを中心に徐々に導入が進んでいます。その考え方は、比較的シンプルです。

「キャップ&トレード」と呼ばれる典型的な方法の場合、それぞれの企業や国に、二酸化炭素(CO2)などの温室効果ガスを排出できる一定の「枠(キャップ)」が割り当てられます。そして、その枠までのガス排出量の削減が困難な企業や国は、割り当てられた枠よりも少ない水準までガスの排出を減らせる企業や国から、余った排出枠(排出権)を買い取るという仕組みです。

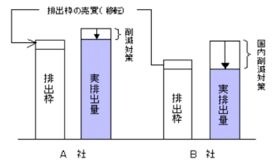

排出権取引(出所:環境省)

排出権取引(出所:環境省)

もしも排出権取引市場というものがなければ、それぞれの国や企業は、割り当てられた枠までしか温室効果ガスの削減努力をしないと考えられます。しかし、排出権の取引が可能であれば、温室効果ガスのさらなる削減が可能な国や企業は、枠を下回る水準までガスの削減に努め、この結果余った枠を排出権として売ることで利益を得ようとするでしょう。これにより、地球温暖化への対応が一段と進むことが期待されているわけです。

もちろん、排出権という権利は、CO2などの排出が制約を受けなかった時代には存在しなかったわけであり、「枠」や「キャップ」によって人為的に作り出された権利と言えます。この意味で、この取引は、金融市場における「所要準備」(金融機関が中央銀行に預け入れなければならない最低金額)とコール取引(金融機関同士の短期資金の取引)との関係にも似ています。