ギャラリーページへ

(池田 信夫:経済学者、アゴラ研究所代表取締役所長)

金融審議会の市場ワーキング・グループが6月3日に出した報告書が、大きな波紋を呼んでいる。この報告を金融庁が「95歳まで生きると2000万円の赤字になる」と表現したことが国会で取り上げられ、麻生財務相(金融担当相)が「報告書を受け取らない」という異常な対応を取った。

これは奇妙な話である。報告書は「人生100年時代には年金が足りなくなる」と書いているだけで、政府としての方針を表明したわけではない。それを大臣が拒否しても、年金が足りないという事実は変わらない。なぜこんなことになったのだろうか?

「2000万円の赤字」という問題は存在しない

そもそも金融庁の報告書には「2000万円の赤字」とは書いてない。そこには次のような常識的な話が書かれているだけだ。

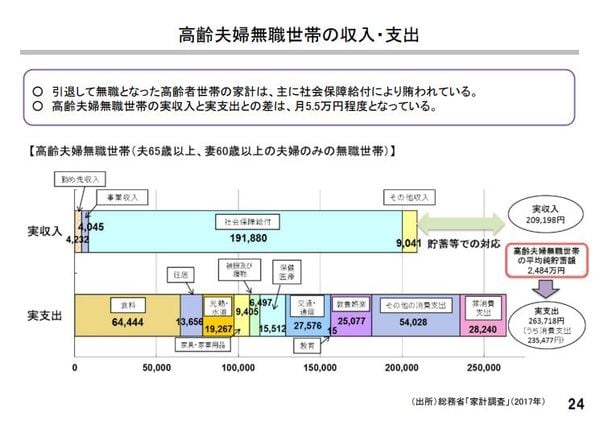

収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

これは金融庁の独自の見解ではない。そのオリジナルはワーキング・グループの今年(2019年)4月12日の会合で厚労省年金局の企業年金・個人年金課長が説明した数字である。議事録によると、彼はこう説明している。

引退して無職となった高齢者世帯の家計は、主に社会保障給付により賄われています。ライフサイクルにおいて、当然のことではあります。現在、高齢夫婦無職世帯の実収入20万9,198円と家計支出26万3,718円との差は月5.5万円程度となっております。その高齢夫婦無職世帯の平均貯蓄額は、赤囲みの部分、2,484万円となっております。

これが騒ぎの発端になった図である。正確にいうと差額は5.5万円×360カ月=1980万円だが、そこには「(出所)総務省「家計調査」(2017年)」と書かれている。この図は2年前の家計調査をもとにして厚労省が計算した数字を、金融庁が報告書にコピーしただけなので、モデルケースを変えれば家族構成も支出も変わる。赤字を黒字に変えることもできる(厚労省の説明でも貯蓄を加えると黒字だ)。

ところが(おそらく手違いで)出所の表示が削除され、金融審議会の有識者の見解であるかのように金融庁の広報が説明したことが予想外の結果を招いた。この「2000万円の赤字」という部分に自民党が反発したのだ。