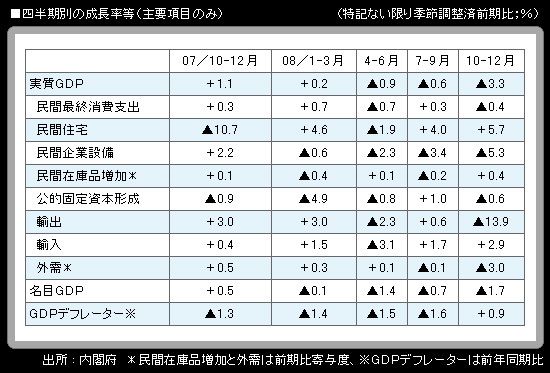

内閣府から16日に発表された昨年10-12月期の四半期別GDP速報(QE)で、実質GDPは前期比▲3.3%(同年率▲12.7%)。第1次オイルショック後の1974年1-3月期に記録した戦後最悪の数字である前期比年率▲13.1%以来の歴史的な落ち込みとなった。マイナス成長はここまでで3四半期連続。

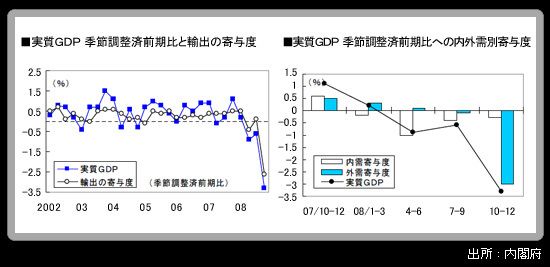

内外需別の寄与度は、内需が▲0.3ポイント、外需が▲3.0ポイント。米住宅バブル崩壊と、いわゆる「リーマン・ショック」を含む金融不安の異様な強まりを背景に、米国で家計の過剰消費構造が崩壊したことで、輸出依存度の高い日本経済は、「フリーフォール」に近い状態に陥った。

実質GDPについての、主な需要項目ごとの動きは以下の通り。

【民間最終消費支出】前期比▲0.4%(実質GDP前期比への寄与度:▲0.2ポイント)

2四半期ぶりに減少した。10-12月期の雇用者報酬は、名目で前期比▲0.0%・前年同期比▲0.4%、実質で前期比+1.0%・前年同期比▲0.4%。物価の下落によって実質所得が足元である程度下支えされていることが分かる。だが、企業収益の鋭角的な落ち込みを受けて、2009年春闘における賃上げ率や、今夏以降のボーナス支給額は、非常に厳しいものになる可能性が高く、1人当たり名目所得は大幅に落ち込むことだろう。また、非正規から正規へと拡がってきた雇用人員の調整も、さらに深化する方向。

消費動向調査などに示されているマインド悪化(特に雇用不安の台頭)、企業業績の大幅悪化を背景とする雇用賃金調整の加速見通しから、個人消費の底割れリスクが顕著に増大しているというのが、筆者の見方である。

【民間企業設備】前期比▲5.3%(実質GDP前期比への寄与度:▲0.8ポイント)

過去データが改定された結果、4四半期連続の減少となった。前期比マイナス幅は、期を追うごとに拡大している。

機械設備投資の先行指標である機械受注(船舶・電力を除く民需)は昨年7-9月期に腰折れ状況に陥っており、産業統計を見る限り、年明け後も落ち込みが続いている可能性が高い。設備投資のうちで建設投資部分の先行指標である非居住用建築着工床面積も、足元で弱含みとなっている。