(池田 信夫:経済学者、アゴラ研究所代表取締役所長)

日本の長期金利は、今年に入ってマイナスが続いている。ユーロ圏でも政策金利はゼロで、実質金利(物価上昇率を引いた金利)はマイナスが続いている。アメリカでも実質金利はほぼゼロだ。これは世界史上でも空前の現象である。

資本主義は企業が借りたカネを投資して収益を上げ、金利を払うシステムである。その金利がマイナスになったということは、企業が資本収益を上げられなくなったことを示している。特に日本経済ではゼロ金利が20年近く続いている。何が起こっているのだろうか。

国債バブルから軟着陸できるか

長期金利がマイナスになるとは、どういうことか。国債の場合でいうと、たとえば額面100円で表面利率0.1%の10年物国債を10年持つと元利合計で101円なので、普通はそれ以上の価格はつかない。

ところが銀行が国債の入札で101円以上の価格をつけると、金利がマイナスという計算になる。これで銀行は損するように見えるが、それより高い価格で日銀に転売できるので、薄いが確実な利益を出すことができる。

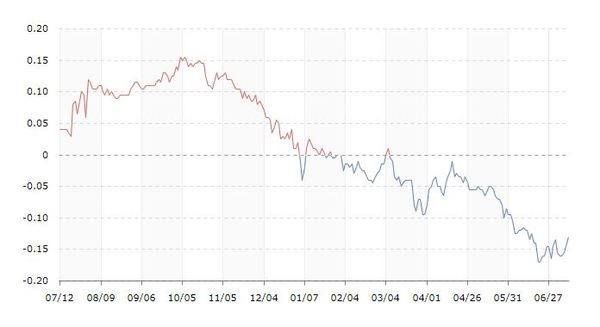

次の図は日本の長期金利(新発10年国債の利回り)だが、2019年2月から一貫してマイナスであり、最近はマイナス0.15%前後である。

2018年7月からの長期金利(日本相互証券)

2018年7月からの長期金利(日本相互証券)この原因は日銀の量的緩和による「国債バブル」だという見方がある。金利が下がり続けるということは国債価格が上がり続けるということだが、日銀の国債保有残高は478兆円、国債市場の43%を占め、結果的に国債を買い支えていることは否定できない。

バブルは悪ではない。たとえば通貨はバブルである。1万円札の原価は20円ぐらいだから、それが1万円の商品と交換できるのは政府の信用を担保にしたバブルだが、それは生活に必要なバブルである。「日銀券バブル」が崩壊することは、日本政府が崩壊しない限りありえない。