ギャラリーページへ

財務省の発表によると、2016年度の「内部留保」が初めて400兆円を超え、過去最高になったという。「政府は内部留保を賃上げや設備投資に充てるよう促してきた」というが、内部留保という言葉は企業会計にはない。これは主として利益剰余金のことで、企業の純資産から資本金と資本準備金を引いたものだ。

これを「企業には現金が余っている」と勘違いする人が多いが、利益剰余金の多くは設備などの実物資産で保有されているので、「内部留保を設備投資に充てろ」という話は意味をなさない。それは売り上げから賃金などの経費を引いたものだから、賃上げの原資にするわけにも行かない。日本企業の問題は、別のところにあるのだ。

カネを借りないで貸している日本企業

利益剰余金は企業の資本、つまり株主に対する借金だが、企業が銀行に貯蓄している現金・預金は企業の資産であり、バランスシートの反対側だ。あなたが銀行から住宅ローンを2000万円借りて1000万円の銀行預金をもっていると1000万円の借り入れ超過だが、預金を3000万円もっていると1000万円の貸し出し超過になる。

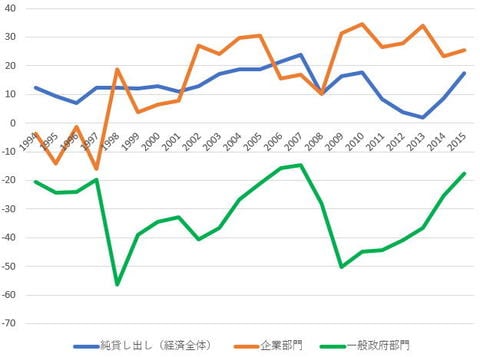

このときローンの担保となる住宅が内部留保に相当するが、企業でも資産と負債は相殺されるので、全体として企業がどれぐらい借り入れ超過になっているかが重要だ。日本経済全体でみると、企業部門(金融を除く)の純貸し出しは、合計すると25.3兆円とGDP(国内総生産)の約5%に当たる(2015年度)。

これはピーク時の34.4兆円に比べると減っているが、企業は金を借りて投資するための組織だから、貸し出し超過になっているのは異常である。これはそれほど昔からの現象ではなく、図のように1997年までは16兆円の借り入れ超過だった。

制度部門別の純貸し出し(兆円)、出所:内閣府

制度部門別の純貸し出し(兆円)、出所:内閣府ギャラリーページへ