日銀の金融政策は日本国内の景気拡大にはほとんど結びついていない

日銀の金融政策は日本国内の景気拡大にはほとんど結びついていない第2次安倍政権の成立を受け、日銀は2013年4月から「異次元緩和」と称する量的・質的緩和政策を開始しました。さらに2016年2月からは、政策金利をマイナスまで引き下げるマイナス金利政策を導入して、インフレの拡大、ひいては景気拡大を目論んできました。

しかし当初掲げたインフレ目標は現在に至るまで達成できていません。「景気拡大期間がバブル期超え」という政府の実績アピールもむなしく、「実感なき景気拡大」とも言われるように、その成果は疑問視されています。

日銀の政策は、株価上昇や為替操作において一定の成果を上げてはいるとはみられるものの、日本国内の景気拡大にはほとんど結びつかず、結局のところ「ほとんど貢献していない」と言わざるをえません。

それは一体なぜでしょうか。今回は、その主な要因を分析してみたいと思います。

金融緩和にもかかわらず伸び悩む設備投資

日銀は、ゼロ金利から過去に例のないマイナス金利にまで政策金利を引き下げ、金融機関、ひいては民間企業に国内投資を促してきました。

しかしこうした日銀の金融緩和策にもかかわらず、日本の国内投資状況は現在芳しいものではありません。

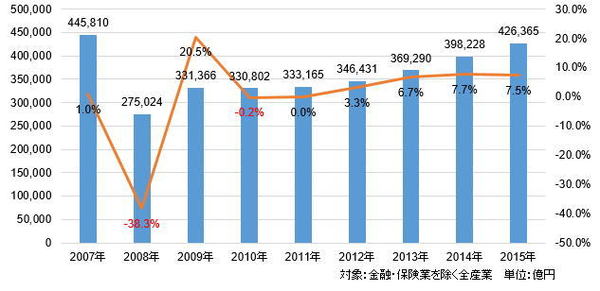

国内投資を分析する重要指標の1つである設備投資額に着目してみましょう。下のグラフをご覧ください。日銀が量的・質的緩和政策に踏み切った2013年以降、設備投資額は確かに伸び続け、前年比増加率もそれ以前と比べて上昇しています。ところが絶対値で見ると、2015年の設備投資額(42.6兆円)はリーマンショック前の水準である2007年(44.6兆円)をいまだ下回っています。

日本の設備投資額と増加率の推移(出典:財務省「法人企業統計調査」)

日本の設備投資額と増加率の推移(出典:財務省「法人企業統計調査」)(* 配信先のサイトでこの記事をお読みの方はこちらで本記事の図表をご覧いただけます。http://jbpress.ismedia.jp/articles/-/50463)

企業の業績自体は回復傾向にあります。また、過去に例のないマイナス金利政策が導入されており、東日本大震災の復興需要や2020年の東京五輪向け建設需要も旺盛です。それにもかかわらず増加率がこの程度に留まるというのは、いささか物足りないという気がします。