日銀は21~22日に開催した金融政策決定会合で、金融政策の現状維持を全員一致で決めるとともに、事前に出ていた観測報道の線に沿った企業金融支援策を打ち出した。また、「展望レポート」中間評価では、景気・物価見通しを昨年10月時点から大幅に下方修正するとともに、一段の景気下振れ・デフレへの警戒感を表明した。

日銀は発表文「当面の金融政策運営について」の中で、景気の総括判断を「大幅に悪化している」へと下方修正。「海外経済の減速により輸出が大幅に減少している」上に、「企業収益や家計の雇用・所得環境が悪化する中で、内需も弱まっている」として、内外需総崩れの状況認識を示した。先行き見通しは、「当面、悪化を続ける可能性が高い」とした。また、生鮮食品を除く消費者物価(CPIコア)については、「春頃にかけては、需給バランスの悪化も加わって、マイナスになっていくとみられる」とした。

景気の回復時期として日銀が今回想定したのは、「2009年度後半以降」(昨年10月時点では「2009年度半ば以降」)。ただし、「このような見通しを巡る不確実性は高い」と明記することで、そうした中心的な見通しには日銀としても自信を持ちにくいことを、同時に示唆した。

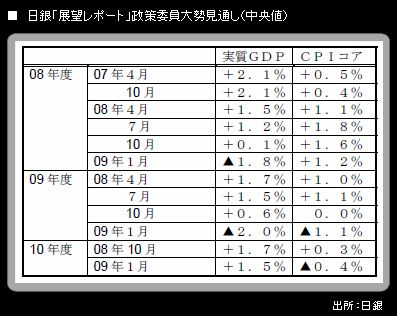

昨年10月の「展望レポート」の中間評価は、実質GDP(国内総生産)が見通し対比「大幅に下振れ」、国内企業物価およびCPIコアが「下振れ」とされた。政策委員の大勢見通し(中央値)は、大きく下方シフト。

実質GDPについては、10年度に+1.5%と、かろうじて日銀がみる潜在成長率に戻る姿になっている。

中心的な見通しに対する日銀のリスク認識は、ダウンサイドに、はっきりと傾斜している。

景気については、「世界的な金融情勢や海外経済の動向次第では、わが国の景気が下振れるリスクがあることに注意する必要がある」と明記。「金融と実体経済の負の相乗作用が強まる可能性」にも言及した。

物価については、「景気の下振れリスクが顕在化した場合や、国際商品市況が下落した場合には、物価上昇率が一段と低下する可能性もある。この場合、企業や家計の中長期的なインフレ予想が下振れるリスクに注意する必要がある」として、デフレマインドが強まることへの警戒感をあらわにした。