日銀の黒田総裁がほぼ全面的な「敗北」を認めた。上空から撮影した日銀本店(資料写真)。(c)AFP/YOSHIKAZU TSUNO〔AFPBB News〕

注目されていた日本銀行の「総括的な検証」と、金融政策の「新しい枠組」が発表された。おおむね予想された通り「2%のインフレ目標」を無期延期し、マネタリーベース(現金供給)という指標を実質的に取り下げる方針転換である。

ただこの発表は難解な「日銀文学」で書かれており、行間を読まないと意味が分からない。普通のビジネスマンが理解するのは容易ではないと思われるので、ここではその内容をやさしく解説し、それが何を意味するのかを考えてみよう。

黒田総裁の失敗を認めた「総括的な検証」

まず「総括的な検証」を読んでみよう。これは黒田総裁が就任してから3年半たって初めての総括だが、内容は常識的なものだ。ここでは「2%の『物価安定の目標』は実現できていない」と率直に認め、その原因を次の3つに求めている。

・原油価格の下落

・消費税率引き上げ後の需要の弱さ、

・新興国経済の減速と国際金融市場の不安定な動き

この説明には無理がある。黒田総裁が最初に狙ったようにマネタリーベースの激増によるフォワード・ルッキングな(将来を見越した)期待形成が実現すれば、こういう要因は無関係だ。国民がみんな「2年後に物価が2%上昇する」と期待していれば、目先のブレは影響しないからだ。

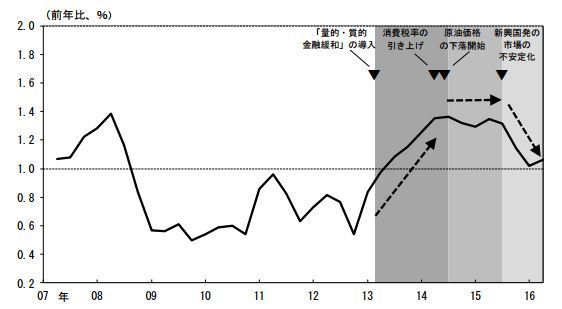

予想物価上昇率の動向(出所:日銀)

予想物価上昇率の動向(出所:日銀)実際には上の図のように、マネタリーベースの拡大はまったくきかず、予想物価上昇率はずるずると下がって来た。この原因は2013年後半から、円安(ドル高)による輸入インフレが起こったからだ。

つまり人々の予想は、インフレ率の実績に連動してバックワード・ルッキングに決まるのだ。日銀総裁が何%といったかなんてほとんどの人は知らないので、それをもとにして投資する経営者はいない。