昨年末から今年初めにかけてのミニ「オバマ期待」相場は、米雇用統計などの厳しい「現実の数字」に直面して短命に終わり、株価が下落余地を、長期金利が低下余地を模索する局面が再開している。

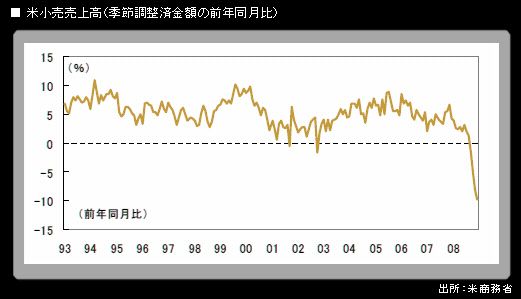

14日に発表された米2008年12月の小売売上高は前月比▲2.7%(前年同月比▲9.8%)という、市場予想を大きく下回る数字となった。自動車・同部品を除くベースでは前月比▲3.1%(前年同月比▲6.7%)で、前月比減少幅は過去最大。クリスマス商戦も不振に終わり、2008年年間の小売売上高全体は前年比▲0.1%で、現行統計方式が開始された1992年以降で初のマイナスを記録した。

「20年バブル」崩壊が米家計の過剰消費削ぎ落としプロセスにつながっているという実態が、あらためて浮き彫りになっており、新たな「現実の数字」が株式市場の心理をさらに冷やしている。米欧金融機関の経営悪化も悪材料で、ニューヨークダウ工業株30種平均は前日比▲248.42ドルの急落。昨年10月上旬以来の6日続落で、終値は8200.14ドルとなった。

同日に発表された米2008年11月の企業在庫は前月比▲0.7%。うち小売業在庫は前月比▲1.3%と大きく減少しており、すでに発表されていた製造業や卸売業とともに、3業種とも在庫減となった。だが、企業売上高が前月比▲5.1%と1992年以降で最大の減少幅を記録したことから、在庫/売上比率は1.41となり、前月から0.07ポイントも上昇することになった。

日本の鉱工業生産統計に見られるのと同様に、米国でも、「逃げ水」的な需要の急減に企業は見舞われており、在庫減らしの動きは後手に回っている。在庫/売上比率が下がってくるまでには、製造業では一段の減産、小売業では値引きを含む一層の販売促進が不可避の情勢で、米国の景気・物価はその分、さらに着実に下押しされてくる。

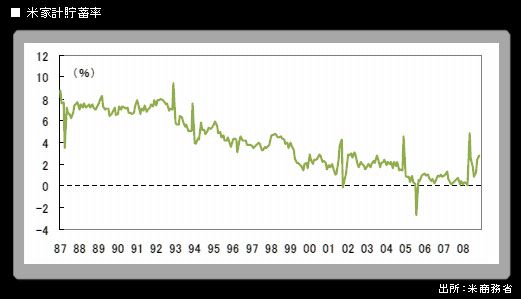

また、より大きな構図について述べておくと、米国の個人所得・消費統計に含まれる家計の貯蓄率は、上昇方向に転じてはいるが、それでもなお昨年11月時点で2.8%にとどまっている。借金依存(同時にキャピタルゲイン依存)の下で過剰消費傾向が強まるよりも前に貯蓄率が安定的に推移していた水準である8%前後は、まだ遠い。米国経済のメインエンジンである個人消費の縮小傾向については、今後しばらく続くことを覚悟しなければならない。

米国経済を起点とする「ドミノ倒し」的な世界景気悪化局面は、悪化のペースが今後ある程度鈍ることはあるにせよ、さらに続いていく可能性が高い。さらにその後には、日米欧の消費者物価指数などが前年同月比マイナスに転じる見通しの中で、グローバルな「デフレ」というテーマが控えている。

14日の米国市場では、米10年債利回りが急低下し、一時2.16%となった。2%ラインを再度試すことになるものと筆者は予想している。日本の10年債利回りは、昨年末に記録した1.155%を下回り、1%ラインを試すことになるだろう。