本記事は3月20日付フィスコ企業調査レポート(C&Gシステムズ)を転載したものです。

執筆 客員アナリスト 寺島 昇

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

2014年12月期決算は期中予想を上回る好調な結果に

C&Gシステムズ<6633>は国内シェア20%以上を持つ金型用CAD/CAMシステムの専業メーカーである。発表された2014年12月期の決算は、売上高が4,047百万円(前期比9.8%増)、営業利益が278百万円(同2.5%増)、経常利益が304百万円(同0.7%減)、当期純利益が311百万円(同61.1%増)と期中予想を上回る好調な結果となった。

同社は2015年12月期の通期業績を、売上高4,100百万円(前期比1.3%増)、営業利益300百万円(同7.7%増)、経常利益320百万円(同5.0%増)、当期純利益270百万円(同13.3%減)と予想している。当期純利益が減益予想なのは、前期が税効果会計により約9千万円の利益(法人税等調整額のマイナス)が反映された特殊決算であったことの反動による。なお、売上高、営業利益予想は、追加で入ると見込まれるスポット的な受注を見込んでいないため、例年どおりにスポット受注が加われば、この通期予想を上回る可能性もある。

中長期の展望では、国内市場は全体としては伸び悩む見通しだが、シェアアップにより売上高の増加を目指す。海外市場には成長の余地があり、海外に進出している国内企業への直接販売、ローカル企業に対しての間接販売によって市場を取り込んでいく方針だ。さらに次の収益源の確保にも力を入れており、これらの施策が実行されていけば更なる成長が期待できる。

Check Point

●大手メーカーから中小金型メーカーまで幅広いユーザーを確保

●業績はリーマンショック前の水準まで回復、今後は成長へ

●業績連動による配当を継続的に実施、株主還元に対しても前向き

会社概要

ユーザビリティの向上や海外展開を見越してCADとCAMを融合

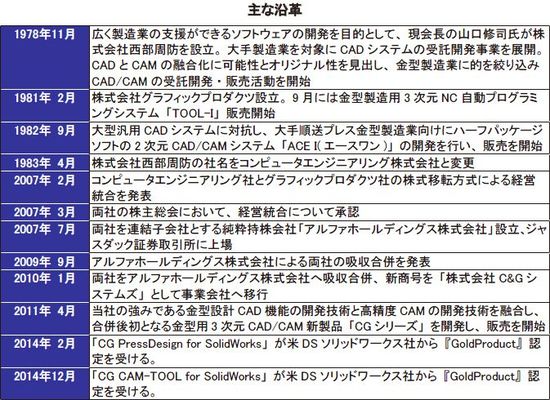

(1)沿革

同社の起源は、主にCAD(コンピュータ設計支援:Computer Aided Design)を事業の主体とするコンピュータエンジニアリング社とCAM(コンピュータ製造支援:Computer Aided Manufacturing)を製造するグラフィックプロダクツ社という2つの会社に由来する。当初はそれぞれ別々に企業活動を行っていたが、CADとCAMを融合することによるユーザビリティの向上や、将来の海外展開を見越して、両社は2007年3月に株式移転方式による経営統合に合意。同年7月には純粋持株会社であるアルファホールディングス(株)を設立してその株式をジャスダック証券取引所(当時)に上場した。その後、純粋持株会社であるアルファホールディングスが2010年に両社を吸収する形で新たなスタートを切り、社名を現在の(株)C&Gシステムズに変更し現在に至っている。

大手メーカーから中小金型メーカーまで幅広いユーザーを確保

(2)事業内容

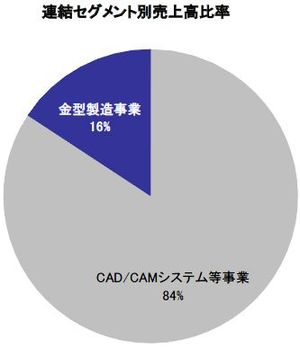

同社の事業セグメントは、金型設計・製造用のCAD/CAMシステムの製造、販売、保守サービスを行う「CAD/CAMシステム等事業」と金型製造を請負う「金型製造事業」の2事業。2014年12月期のセグメント別売上比率は、CAD/CAMシステム等事業が84%、金型製造事業が16%であった。

さらにCAD/CAMシステム等事業は3つに分類され、CAD/CAM製品の販売が連結売上高の34%、保守サービスが48%、開発サービスが3%に分けられる。

主要ユーザーはトヨタ自動車<7203>、アイシン精機<7259>、ヤマハ発動機<7272>、パナソニック<6752>、オムロン<6645>、アルプス電気<6770>、ニフコ<7988>、TOTO<5332>、ニコン<7731>、キヤノン<7751>、オリンパス<7733>などの大手メーカーから中小金型メーカーまで幅広く、総ユーザー数(事業所数)は7,000を超えている。ただし、これらの顧客のうち約5,500事業所は従業員20人未満の中小メーカーとのこと。販売は約80%が代理店経由(大手代理店5社、主要1次代理店約30社)、約20%が直接販売となっているが、代理店販売であっても同社の技術スタッフが同伴するケースが多く、顧客ニーズを細かく汲み取っている。