日本の長期金利急上昇に連動するかのように8月27日の取引で急上昇した米国の長期・超長期ゾーンの国債利回りは、その後の8月30日と31日の2日間の取引で反転急低下となった。具体的には、米10年債利回りは8月25日に2.41%で直近ボトムをつけた後、27日に一時2.66%まで急上昇となったが、31日には一時2.46%まで低下。米30年債利回りは8月25日に3.46%で直近ボトムをつけた後、27日に一時3.70%まで急上昇となったが、31日には一時3.52%まで低下した。

8月30・31両日に出てきた経済指標などの材料は、上記のような金利の急低下とは整合していない感が強い。特に、デフレ懸念およびこれに立脚した米連邦公開市場委員会(FOMC)追加緩和観測については逆風が強まったというのが、足元の状況と言える。

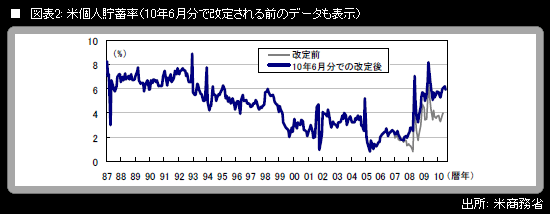

8月30日に発表された米7月の個人所得・個人消費では、連邦準備理事会(FRB)が最も注目している物価指標であるコア個人消費支出(PCE)デフレーターが前月比+0.1%という予想通りの結果。前年同月比は+1.4%で、前月と同率になった。しかし、小数点以下2ケタまで取ると、6月分が前年同月比+1.36%、7月が同+1.38%で、わずかに上向いた。また、住宅バブル崩壊に直面した米国の家計がバランスシート調整を意外に進捗させているエビデンスだとしてバーナンキFRB議長が8月27日の講演で取り上げた個人貯蓄率(8月30日作成「米長期金利が急上昇」参照)は、7月は5.9%。6月の6.2%からは下がったものの、ここ4カ月は6%前後の水準を固める動きになっている。

コアPCEデフレーターの関連では、米ジャクソンホールで行われたシンポジウムの関連でブルームバーグが配信した、「米インフレ、2004年のような予想外の加速も──ストック、ワトソン氏」と題した記事が、注目に値する。全米経済研究所(NBER)景気循環判定委員会メンバーのジェームズ・ストック、マーク・ワトソン両氏は8月27日、2003年10-12月期に+1.5%だったインフレ率が1年後に+2.2%に上昇したことはFRBの政策当局者らを驚かせたとした上で、「2004年の物価上昇に対する説明がない状況では、この先数四半期において物価が同様の思いがけない上昇を見せる可能性を排除できない」と指摘したという。月次のデータで示すと、コアPCEデフレーターは2003年8~10月に前年同月比+1.4%までプラス幅を縮小した後、11月・12月は同+1.5%。2004年6月に同+2.2%になり、12月時点でも同+2.2%だった。