本記事は3月20日付フィスコ企業調査レポート(愛知銀行)を転載したものです。

執筆 客員アナリスト 柴田 郁夫

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

利ざや減少のなか預貸金増加で通期予想を増額修正

愛知銀行<8527>は、愛知県を地盤とした地銀(第2地銀)として、地元の中小企業及び個人向け取引を主力としている。店舗数は、愛知県が98店(うち、名古屋市48店)、岐阜県4店、三重県2店、静岡県1店、東京1店、大阪1店の計107店(2014年9月末)。2014年9月末の預金残高は2兆6,294億円(愛知県内シェア7.6%)、貸出金残高は1兆6,517億円(同シェア8.7%)。創業以来、一貫した「堅実経営」と「地域密着型営業」に撤することにより、地元経済の発展とともに成長を遂げてきた。

現在、2014年3月期を初年度とする3ヶ年計画となる第9次経営計画を進めている。顧客基盤の更なる強化、経営効率の改善、ソリューション機能の一層の強化を重点テーマとして、持続的かつ安定的な収益の確保を目指しており、最終年度である2016年3月期には、銀行本来の収益力を示すコア業務純利益で9,500百万円(経常利益では5,000百万円、当期純利益では3,000百万円)、財務の健全性を示す国内基準の自己資本比率は11.5%を目標としている。

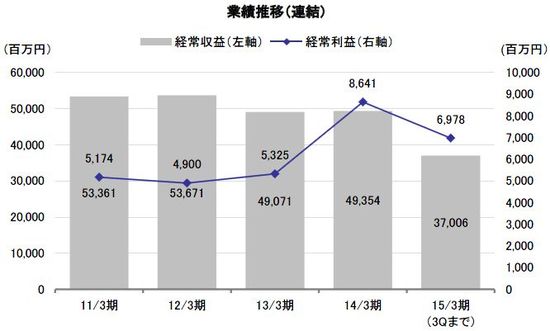

2015年3月期の第2四半期累計(上期)は、銀行単体でコア業務純益が前期比30.4%減の3,085百万円、経常利益が同30.0%減の3,953百万円、純利益が同27.5%減の2,670百万円と減益決算となった。貸出金利回りの低下等により資金利益が減少したことなどから減益となったものの、与信費用が計画を下回った(貸倒引当金の戻入益を計上)ことから期初予想を上回る進捗となった。

同行は与信費用が想定を下回っていることなどから、2015年3月期の業績予想を上方修正した。修正後の連結での経常利益は前期比19.0%減の7,000百万円、同当期純利益は同18.3%減の4,200百万円と見込んでいる。貸出金利回りの低下が収益を圧迫する状態が続いているものの、預貸金残高が順調に拡大していることに加えて、与信費用の減少や有価証券の売却益などにより依然として高い利益水準を確保する見通しである。特に、資金需要が低迷していた中小企業貸出金の伸びに回復の兆しがあるのは、地域密着型金融機関を標榜する同行にとって明るい材料である。引き続きソリューション機能の強化等による中小企業との取引深耕、住宅ローンの推進や預かり資産の拡大による個人取引の囲い込み等、中長期的な視点から収益基盤の強化につながる活動の成果に注目したい。

Check Point

●預金量2兆6294億円、地域密着路線で預貸金を着実に拡大

●2Q減収減益だが与信費用の低減で期初予想を上回る

●年70円の安定配当を継続、株主優遇定期預金も

事業概要

地元経済の発展とともに地域密着型の営業展開で成長

(1)会社沿革

愛知銀行は、1910年に前身となる日本貯蓄興業(無尽会社)として名古屋市に設立された。地元経済の発展とともに成長を遂げ、1951年には相互銀行業の免許取得により、中央相互銀行に商号変更した。

創業以来、一貫して「堅実経営に徹し、業績の発展をとおして地域社会の繁栄に寄与する」ことを経営理念に掲げ、地元の中小企業や個人を主体とした地域密着型の営業を展開してきたことが同行の成長を支えてきた。1989年に普通銀行へ転換し、「株式会社愛知銀行」に商号変更すると、名実ともに地域経済を支える有力地銀(第2地銀)として存在感を高めることとなった。1992年に東証1部へ上場。その後、金融の自由化が進展する中で、証券投資信託、損害保険、生命保険などの窓口販売、証券仲介業務を相次いで開始し、サービスの充実と収益源の多様化を図ってきた。

最近では、地域密着型金融の推進のため、顧客企業に対するコンサルティング機能の強化にも注力しており、ビジネスマッチング支援、海外ビジネスの支援、事業承継・M&Aの相談なども積極的に展開している。その一環として、アジア地域への進出ニーズへ対応するため、2012年4月にインドネシア共和国のバンクネガラインドネシア、同年11月にはタイ王国カシコン銀行とそれぞれ業務提携を締結した。また、(株)国際協力銀行を通じて2013年2月にはインド共和国インドステイト銀行、同年7月にはフィリピン共和国メトロポリタン銀行と業務提携した。直近では2013年11月にベトナム社会主義共和国ベトコム銀行と業務提携し、主要なアジア6ヶ国(中国、インドネシア、タイ、インド、フィリピン、ベトナム)での現地ビジネス支援が可能となっている。

預金量2兆6294億円、地域密着路線で預貸金を着実に拡大

(2)事業概要

愛知県を地盤とする有力地銀(第2地銀)の一角として、地元の中小企業及び個人向け取引を主力としている。店舗数は2014年9月末で107店であるが、そのうち愛知県が98店(うち名古屋市48店)、岐阜県4店、三重県2店、静岡県1店、東京1店、大阪1店を展開しており、愛知県が大半を占めている。

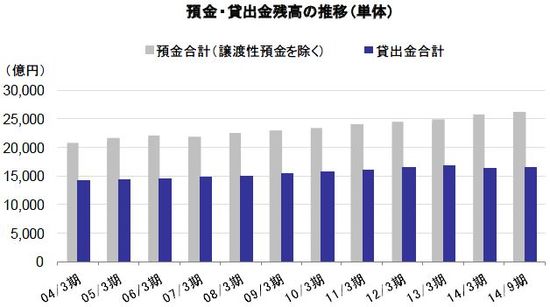

2014年9月末の預金残高は2兆6,294億円(愛知県内シェア7.6%)、貸出金残高は1兆6,517億円(同シェア8.7%)となっている。過去10年間の残高推移で見ると、徹底した地域密着路線の下で、預金、貸出金ともに着実に拡大してきた。

なお、貸出金残高のうち、中小企業向けが59.6%、個人向けが25.3%であり、両方を合わせて84.9%を占めているところに特徴がある。また、地元の愛知県内への貸出は全体の89.4%となっている(2014年9月末)。

貸出先の業種構成は、製造業が18.2%と最も多く、次いで卸売業・小売業が17.1%、不動産業・物品賃貸業が15.3%とこれら3業種で約半分を占めている。そのうち、不動産業向けは、地元の富裕層(地主)向けの不動産活用ローン(賃貸アパート等)が多く、貸出先は小口分散されている。また、住宅ローン残高は4,630億円(28,448件)と、貸出金残高の28.0%を占めており、地域金融機関として適度にバランスのとれた構成と言える(2014年9月末)。

なお、同行は4つの連結子会社を保有しており、連結ベースの経常収益(一般の事業会社の売上高に相当)は、同行による「銀行業」のほかに、「リース業」、「その他」の3つのセグメントに分類されている。しかし、銀行業が経常収益の約87.6%、経常利益(調整前)の約93.2%を占めており、ほとんどの収益は銀行業が稼ぎ出している。