本記事は3月17日付フィスコ企業調査レポート(あらた)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

インバウンド消費の拡大を受け売上高は回復色が鮮明

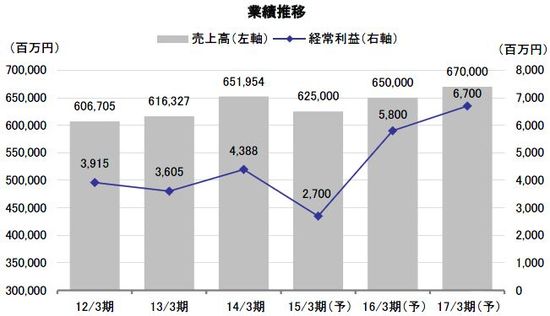

あらた<2733>は日用雑貨・化粧品カテゴリーにおける国内最大級の卸商社である。子会社にはペット関連商品卸で業界トップのジャペル(株)や(株)ファッションあらたなどを抱え、海外では中国、タイに進出している。中期3ヶ年計画として、2017年3月期に連結売上高670,000百万円、経常利益6,700百万円を目標として掲げ、「次世代型卸商社」として更なる進化を遂げるべく、構造改革に取り組んでいる。

2月6日付で発表された2015年3月期第3四半期累計(2014年4月-12月期)の連結業績は、売上高が前年同期比0.4%減の487,676百万円、経常利益が同30.1%減の2,016百万円となった。消費増税の反動減が長引いたことに加えて、主要仕入先の1つであった日用品メーカーの白元に関わる貸倒引当金を第1四半期に計上したことが主因だ。消費増税の影響や白元の影響を除けば、若干ながら増収増益だったとみられる。

2015年3月期の会社計画は、売上高が前期比4.1%減の625,000百万円、経常利益が同38.5%減の2,700百万円となっている。2014年3月期の第4四半期が駆け込み需要で伸びたため、反動による減益幅が拡大する見込みとなっているが、紙製品の値上げが進んだことや外国人訪問客の増加によるインバウンド消費の拡大を受け、2014年12月の売上高は前年同月比7%増と回復色が鮮明となっており、1月も同様の傾向が続いていること、また、収益の足かせ要因となっていた受託物流事業の収益性が改善してきたことなどから、会社計画を達成する可能性は高いとみられる。

同社は2015年2月にタイの大手消費財関連企業であるサハグループと現地に卸売の合弁会社を設立すると発表した。タイには2年前に卸売子会社を設立したが、サハグループと組むことで事業拡大を一気に進めていく方針だ。また、(株)ディーエイチシーとタイにおける総代理店契約を結んだことも発表している。

Check Point

●日用雑貨・化粧品カテゴリーの国内市場でシェア15〜20%

●消費税増税を平準化した1-12月の業績では増収増益に

●サハグループとタイ国内で消費財の卸売を行う合弁会社を設立

会社概要

仕入先は約1,300社14.4万品目、販売先は約5,300社4.5万店舗

(1)事業内容

同社は日用雑貨・化粧品カテゴリーで国内最大級の卸商社で、現在の顧客数は全国で約5,300社、4.5万店舗に上り、約1,300社の取引先から14.4万品目にわたる商品を仕入れて、これら顧客へ供給している。

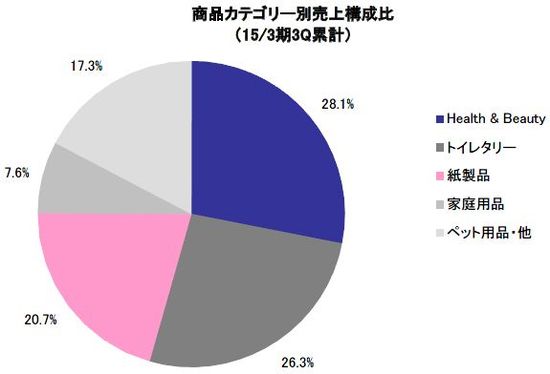

同社の売上高を商品カテゴリー別で見ると、2015年3月期の第3四半期累計期間では、Health & Beauty分野が28.1%、トイレタリー分野が26.3%、紙製品が20.7%と主要3分野で全体の約75%を占めている。また、顧客の業態別で見ると、ドラッグストアが45.7%、ホームセンターが18.0%と両業態で全体の6割を超える比率となっている。