本記事は2月19日付フィスコ企業調査レポート(明光ネットワークジャパン)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

1Qは計画に沿っての着地、新規事業は順調に拡大

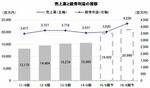

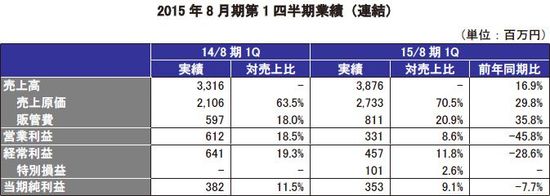

2015年1月14日付で発表された2015年8月期の第1四半期(2014年9月-11月)連結業績は、売上高が前年同期比16.9%増の3,876百万円、経常利益が同28.6%減の457百万円となり、おおむね同社の計画に沿っての着地だった。なお、当期より明光義塾最大のフランチャイジーである(株)MAXISエデュケーションを子会社化したことで、売上高は約600百万円の増収、経常利益はのれん償却費用も含めて約90百万円の減益要因となっている。

2014年11月末の明光義塾の生徒数は前年同期比0.5%減の144,092名と伸び悩み傾向が続いているが、「明光式!自立学習」を差別化戦略として打ち出し、社内組織改革や明光サポートセンターの新設など再成長に向けた体制づくりを着実に進めている段階にある。その効果はすぐには顕在化しないが、今下期以降は生徒数も緩やかながら増加に転じてくるものと予想される。

一方、早稲田アカデミー個別進学館、明光サッカースクール、明光キッズといった新規事業はいずれも順調に拡大している。現在、校舎数の増設などの先行投資を進めているが、これが収益に貢献するにはもう少し時間がかかるものの、将来的には事業基盤の拡充につながるものとして注目される。特に、学童保育の需要が高まるなかで、2015年春には明光キッズを新たに3スクール開設して合計6スクールに拡大する予定で、今後も積極的に展開していく方針だ。

2015年8月期の連結業績は、売上高が前期比24.8%増の19,420百万円、経常利益が同2.3%増の3,620百万円と3期ぶりの増益を見込む。少子化とともに学習塾業界の競争激化が続くものの、生徒数の拡大に向けた取り組みの成果によって、今下期以降は生徒数も回復する見通しだ。教室数も前期末比で60校程度の増加を計画している。

同社は株主還元に積極的な企業として評価できる。今期の配当金は前期比2円増配の34円(配当性向41.5%)を予定しており、配当性向を50%程度まで段階的に引き上げてゆく方針を打ち出している。また、株主優待制度(8月末時点で100株以上保有の株主に対して一律3,000円相当のQUOカード贈呈)も導入済みで、1月23日時点の株価(1,217円)を基準にした単元(100株)当たり総投資利回りは5%台となり、上場企業平均の平均配当利回り(約1.7%)を大きく超える水準となっている。

Check Point

●2015年8月期は増収増益を計画、生徒数も2期ぶりの増加を見込む

●エリア再編、サポートセンター設立、人員の適正再配置を推進

●中計最終年度の16年8月期に営業利益で最高益更新を目指す

事業概要

個別指導学習塾「明光義塾」を直営及びフランチャイズで展開

個別指導学習塾で業界トップとなる「明光義塾」の直営事業及びFC事業が収益の柱。また、子会社の(株)東京医進学院で展開する医系大学受験専門予備校事業や各種教育関連事業を手掛ける。

学習塾や予備校以外の事業としては、子どもを対象としたサッカースクール「明光サッカースクール」、難関校受験生を対象とした個別指導塾「早稲田アカデミー個別進学館」、学童保育の「明光キッズ」、幼児から小学生を対象としたアート教室「アブラカドゥードルアートスタジオ」など各種教育サービス事業を展開している。このほか、子会社の(株)ユーデックによる受験情報誌発行、模擬試験問題作成、教材販売及び学内予備校事業のほか、その子会社となる(株)晃洋書房による学術専門書出版事業を展開している。

なお、2014年9月に明光義塾最大のフランチャイジーであるMAXISエデュケーションを子会社化したほか、10月には外国人留学生向けの日本語学校を運営する(株)早稲田EDUを子会社化している。早稲田EDUの2014年4月期の売上高は171百万円と規模は小さく、業績に与える影響は軽微とみられる。

2014年8月期の事業別構成比はグラフのとおりで、明光義塾事業が売上高、利益ともに大半を占めている。中期戦略としては明光義塾事業の持続的成長に加えて、その他の教育サービス事業を拡大していくことでグループ全体の成長を図っていく方針となっている。

決算動向

1Qは計画どおりの進捗、MAXIS子会社で売上高は2ケタ増

(1)2014年8月期第1四半期(2014年9月-11月)の業績動向

2015年1月14日付で発表された2015年8月期第1四半期(2014年9月-11月)の連結業績は、売上高が前年同期比16.9%増の3,876百万円、営業利益が同45.8%減の331百万円となった。当期よりMAXISエデュケーション(以下、MAXIS)を子会社化したことで、売上高が約600百万円の増収、営業利益は約90百万円(のれん償却35百万円含む)の減益要因となった。また、毎年12月に開催していた全国明光義塾総会を11月に繰り上げ実施したことで50百万円の経費増要因となった。

経常利益は持分法適用会社による投資損益の改善や投資有価証券評価益の計上などで、前年同期比28.6%減の457百万円となり、四半期純利益は特別利益として保険解約返戻金を計上したことで同7.7%減の353百万円となった。当第1四半期については、おおむね会社計画どおりの進捗だったとみられる。

主力事業である明光義塾事業(FC含む)は、2014年11月末の教室数が前年同期比19校増の2,131校と着実に増加したものの、生徒数が同0.5%減の144,092人となり、FCも含めた明光義塾教室末端売上高が前年同期比2.4%減の11,173百万円と低下したことが、全体業績に影響した。少子化が続くなかで、個別指導学習塾の競争が激しさを増していることが要因だが、同社では再成長に向け、「明光式!自立学習」を差別化戦略として打ち出すと同時に、社内組織改革や明光サポートセンターの開設、インターネットの活用、新たな教育サービスの開発などへの取り組みを強化している段階にある。

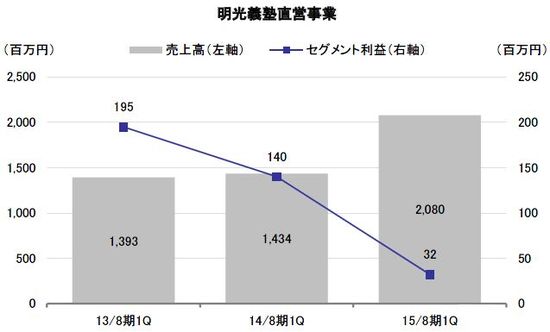

○明光義塾直営事業

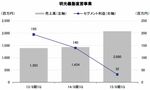

明光義塾直営事業の売上高は前年同期比45.0%増の2,080百万円、セグメント利益は同77.0%減の32百万円となった。前述したようにMAXISの子会社化によって売上高は約600百万円の増収、セグメント利益は約90百万円(のれん償却費用35百万円含む)の減益要因となっており、この影響を除けば売上高は前年同期比2.7%増の1,473百万円、セグメント利益は同9.6%減の126百万円となった。減益要因は、サービス品質向上のための本部費用の増加(サポートセンター開設に伴う人件費増等)などだ。なお、MAXISの第1四半期は赤字となったが、季節要因によるもので計画どおりの進捗となっている。

2014年11月末の直営教室数は前期末比100教室増加の310教室(うちMAXISで89教室)に、生徒数は同7,477人増の25,300人(うちMAXISで7,235人)となった。MAXIS分を除く前年同期比の生徒数の増減率は1.4%増となり、生徒1人当たり売上高は2四半期連続で上昇したことになる。

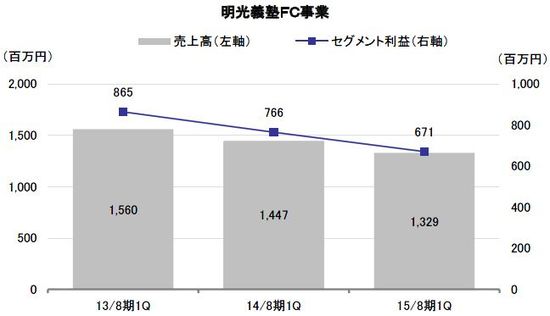

○明光義塾FC事業

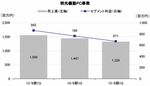

明光義塾FC事業の売上高は前年同期比8.2%減の1,329百万円、セグメント利益は同12.4%減の671百万円となった。FC教室の売上高減少や新規開設校の減少が収益低迷の要因となったほか、前述したように全国明光義塾総会を11月に繰り上げ実施したことで、50百万円の減益要因となっている。また、MAXISの子会社化の影響(MAXISからのロイヤリティ売上等を相殺消去)で、売上高は93百万円の減収要因となった。

FC事業における教室数はMAXISの直営教室分が抜けたことなどにより、前期末比81教室減の1,821教室、生徒数は同8,204名減少の118,792名となった。MAXIS分を加えた(前年と同基準)前年同期比の生徒数の増減率は0.5%減となっており、生徒1人当たり売上高は若干ながら減少傾向が続いている。

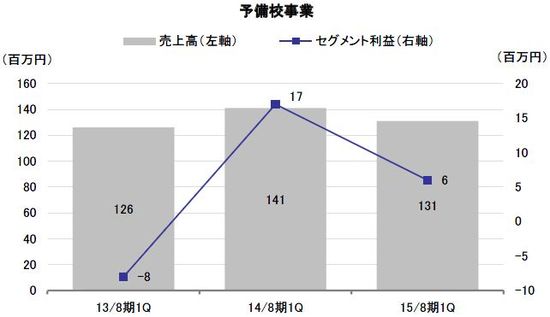

○予備校事業

東京医進学院による予備校事業の売上高は前年同期比7.1%減の131百万円、セグメント利益は同65.6%減の6百万円となった。生徒数が前年同期比5名減の147名と低調に推移したことで、減収減益となった。2015年春の新規生徒獲得に向け、私立医系大学の協力を得て医系大学の入試相談会や独自の総合模擬試験を実施するなど、取り組みを強化した。

○その他事業

その他事業の売上高は前年同期比14.6%増の335百万円、セグメント損失は51百万円(前年同期は25百万円の損失)とやや損失が拡大する格好となった。生徒数の増加で増収基調は続いているものの、校舎数の増設など先行投資を進めていることで、損益面ではまだ水面下の状況が続く格好となっている。

事業別で見ると、明光サッカー事業の売上高は30百万円(前年同期31百万円)、営業損失は4百万円(同6百万円の損失)となった。前年同期と比較して直営スクールが2校増加の15校となり、FC2校と合わせて17校となっている。また、生徒数は直営、FC合わせて973名と前年同期比48名の増加となり、過去最高水準となっている。

早稲田アカデミー個別進学館事業は、売上高が80百万円(前年同期55百万円)、営業損失が12百万円(同0.7百万円の黒字)となった。増収にもかかわらず若干の損失となったのは、前期まで全社共通費用に組み込んでいた運営システム費用を当期から事業部門の費用負担としたためだ。この要因を除けば、若干の増益だったとみられる。校舎数は直営校6校(うちMAXISで2校)、FC校12校のほか、早稲田アカデミーの直営校が7校となり、前期末比では直営・FC校で1校増加、早稲田アカデミー直営校で3校の増加となった。生徒数も前期末比197名増の1,743名と順調に拡大している。

キッズ事業は、明光キッズのスクール数が2014年春に2校新設し、3校体制となっており、生徒数(レギュラー会員のみ)も前年同期の65名から175名に拡大している。学童保育需要の高まりを背景に入会ニーズが旺盛なことから、同社では2015年春には新たに3校の開設を予定している。損益面に関してはまだ先行投資段階ということもあり、非開示となっている。

そのほか、連結子会社のユーデックは、進学模擬試験問題や学内予備校売上などが堅調に推移し、売上高が175百万円、営業利益が8百万円と増収増益となった。また、晃洋書房については主力の大学教科書の売上が2~4月に集中するため、第1四半期は売上、利益ともに低調に推移した。

なお、10月に早稲田EDUを子会社化したが、みなし取得日を11月30日としているため、業績への反映は第2四半期以降となっている。

現預金減少で流動比率は低下も、自己資本比率は70%超を維持

(2)財務状況と経営指標

2014年11月末の財務状況は、総資産が前期末比で210百万円増の16,779百万円となった。主な増減要因としては、MAXIS及び早稲田EDUの株式取得に伴い、現預金が2,162百万円減少した一方で、のれんが1,994百万円増加したほかこれら新規子会社分の資産等が増加した。

また、負債は子会社の増加を主因として前期末比323百万円増の3,700百万円となり、純資産は配当支払いによる利益剰余金の減少で同112百万円減の13,078百万円となった。

経営指標で見れば、現預金の減少に伴い流動比率が低下したものの、自己資本比率は70%以上を維持しており、実質無借金経営となっていることから、財務基盤は引き続き良好な状況を維持していると判断される。

業績見通しと今後の取り組み

15年8月期は増収増益を計画、生徒数も2期ぶりの増加を見込む

(1)2015年8月期業績見通し

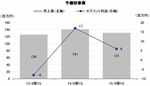

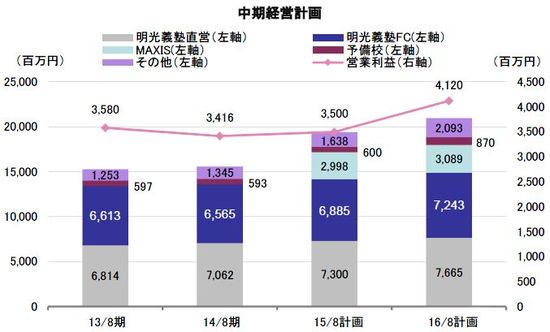

2015年8月期の連結業績見通しは、売上高が前期比24.8%増の19,420百万円、営業利益が同2.5%増の3,500百万円、経常利益が同2.3%増の3,620百万円、当期純利益が同2.7%増の2,260百万円と期初計画を据え置いている。

売上高に関してはMAXISの子会社化で2,998百万円の増収要因となるが、この影響を除くと実質5.5%増収となる。また、今回の子会社化によるのれん償却費は年間で180百万円弱(10年定額償却)とみられ、のれん償却前の営業利益で見れば実質8%程度の増益となる計算だ。

各事業の売上高見通しは、明光義塾直営事業(MAXISを除いたベース)が前期比3.4%増、FC事業が同4.9%増とそれぞれ増収を見込んでいる。前提となる教室数は前期比60教室増と第2四半期以降、積極展開を進めていく方針で、生徒数も2期ぶりの増加を見込んでいる。生徒数に関しては3~4月の入学シーズンに合わせて、いかに新規生徒数を獲得できるかが鍵を握ることになる。

予備校事業に関しても、第2四半期までは生徒数の減少により低迷が続くものの、入学相談会や模擬試験の開催など、認知度向上に向けた取り組みを積極的に展開していることが春以降の生徒数増加につながるものとみており、通期では前期比1.2%増の600百万円を見込んでいる。

その他事業に関しては、明光サッカースクール、早稲田アカデミー個別進学館、明光キッズ事業においてそれぞれスクール数を拡大していく方針で、生徒数の拡大により増収を見込んでいる。ただ、営業損益に関しては、スクールの新設などは先行投資負担がかさむため、2015年8月期も若干の損失が続く見通しだ。

エリア再編、サポートセンター設立、人員の適正再配置を推進

(2)明光義塾事業の再成長に向けた取り組み

少子化傾向が続き、一部地域では低価格料金を打ち出して生徒数を獲得する同業者が出てくるなど、生徒獲得競争が激化するなかで明光義塾の生徒数もここ最近は微減傾向が続き、業績の伸び悩みにつながっていた。このため、同社では改めて明光義塾の特徴であり、強みでもある「明光式!自立学習」という教育方針を前面に打ち出していくほか、再成長に向けた様々な経営改革に取り組み始めている。

「明光式!自立学習」とは、自ら考えて、課題を解決できる人材を育成していく学習指導法のことを指す。講師は単に問題の答えを生徒に教えるのではなく、答えにたどり着くヒントを与えることで、生徒自らが回答を導き出す力を養成し、学習に対する意欲向上につなげていく、という考えに基づいている。

また、経営改革として2014年9月から大きく3つの取り組みを実施している。まず、明光義塾直営事業部とFC事業部を統合し、全国を7つのエリア(第1~7事業部)に再編した。この統合で、地域ごとの情報共有を徹底し、新規教室の開設などを迅速、かつ効率的に推進していく体制を整えた。

2つ目の取り組みとして「明光サポートセンター」を新設し、事業効率の向上や顧客満足度の向上を進めている。「明光サポートセンター」は、お客様サポート課、教室サポート課、方針・マニュアル課の3つの部門からなる。従来も、同様の機能は社内にあったが、専門部署として新設し、従来以上にサポート体制の充実を図っていく。教室サポート課というのはFC教室のサポートを担当する課で、新規開設したFC教室に同社のスーパーバイザーが一定期間出向き、現場を支援する業務を担当する。

3つ目の取り組みとして、人員の適正再配置を行い、組織の活性化と生産性向上を進めている。役員の担当部門をすべて変更したほか、部門長も異動し、社内改革に取り組みやすくした。

その他にもFC教室の運営力強化を図るための研修を、FCオーナー向けに実施している。具体的には、成果の出ている優秀な直営教室長の取り組みなどをマニュアル化し、研修によってFCオーナーへノウハウを伝授していくというもの。2014年は「入会カウンセリング」をテーマとし、入会・入塾の問い合わせから実際に入会・入塾に結び付けていくまでの歩留まりを上げていくための研修を実施した。

2015年は「生徒・保護者コミュニケーション」を、2016年には「講師マネジメント」をテーマとした研修を開催する予定となっている。生徒・保護者とのコミュニケーション力が向上すれば、生徒の退会率を抑制する効果が期待できる。また、講師マネジメントでは、講師のモチベーションアップによって、授業の質を向上させる効果が見込まれる。

こうした取り組みの成果については、すぐに顕在化するものではないものの、今後の生徒数増加につながるものとして注目される。

中計最終年度の16年8月期に営業利益で最高益更新を目指す

(3)中期3ヶ年計画

同社は中期3ヶ年計画の最終年度となる2016年8月期に売上高20,960百万円、営業利益4,120百万円を目標として掲げている。今下期以降、再び成長軌道に乗せ、2016年8月期には営業利益ベースで3期ぶりの最高益更新を目指している。

2016年8月期の事業別売上計画を見ると、明光義塾の直営・FC事業がともに2015年8月期計画に比べて5%増収を見込んでいるほか、予備校事業が45%増、その他事業が28%増といずれも2ケタ台の増収を見込んでいる。明光義塾事業に関しては前述した経営改革の効果が出てくるとみられるほか、予備校事業では医系大学志望者数の増加を背景に、生徒数の獲得強化を図り、その他事業においても明光サッカースクールや早稲田アカデミー個別進学館、明光キッズで直営・FC含めた校舎数の増設、並びに生徒数の拡大を進めていくことで売上を伸ばしていく方針だ。

また、明光義塾事業に関しては、インターネットを活用した次世代学習モデルの開発も進めており、2015年春より段階的に運用検証を開始していく予定となっている。現在、小学生向けに算数・国語のプリント学習を主とした「明光の♪小学生まなびコース」、高校生向けに映像授業コース「MEIKO MUSE」のサービスを提供するなど、顧客の多様なニーズに対応しているが、次世代学習モデルの導入が更なる競争力の向上につながるものとして期待される。

その他では、M&Aにも引き続き積極的に取り組んでいく。対象領域としては、教育サービス市場で、現在手掛けていない生涯学習や介護・行動支援などシニア層向けの事業などが候補となってくる。また、今回、早稲田EDUを子会社化したように、今後は外国人向けの教育サービスにも注力していきたい考えだ。

株主還元策

着実な収益拡大と配当成長に期待

同社は株式上場以来、連続して増配を続けており、2015年8月期も前期比2円増配の年34円を予定するなど、株主還元に前向きな企業として評価される。同社では今後も継続的な増配を基本方針として、配当性向を段階的に50%まで引き上げていく方針を打ち出している。

また、株主優待制度として、8月末時点の単元(100株)保有株主に3,000円相当のQUOカードを贈呈している。2015年1月23日時点の株価(1,217円)を基準にした単元当たり総投資利回りは5%台となり、上場企業平均の平均配当利回り(約1.7%)を大きく超える水準となる。

同社は、競争が激しい教育サービス業界にあって、独自のフランチャイズシステムによって安定した高い収益性と健全な財務体質を確立しており、今後も着実な収益拡大と同時に配当成長が期待できる。また、投資指標として重要性が増しているROE(自己資本利益率)に関しても前期実績で17.6%と東証1部上場企業平均(8.5%)を大きく上回っており、引き続き投資魅力の高い企業として注目されよう。

ディスクレーマー(免責条項)

株式会社フィスコ(以下「フィスコ」という)は株価情報および指数情報の利用について東京証券取引所・大阪証券取引所・日本経済新聞社の承諾のもと提供しています。“JASDAQ INDEX”の指数値及び商標は、株式会社東京証券取引所の知的財産であり一切の権利は同社に帰属します。

本レポートはフィスコが信頼できると判断した情報をもとにフィスコが作成・表示したものですが、その内容及び情報の正確性、完全性、適時性や、本レポートに記載された企業の発行する有価証券の価値を保証または承認するものではありません。本レポートは目的のいかんを問わず、投資者の判断と責任において使用されるようお願い致します。本レポートを使用した結果について、フィスコはいかなる責任を負うものではありません。また、本レポートは、あくまで情報提供を目的としたものであり、投資その他の行動を勧誘するものではありません。

本レポートは、対象となる企業の依頼に基づき、企業との面会を通じて当該企業より情報提供を受けていますが、本レポートに含まれる仮説や結論その他全ての内容はフィスコの分析によるものです。本レポートに記載された内容は、資料作成時点におけるものであり、予告なく変更する場合があります。

本文およびデータ等の著作権を含む知的所有権はフィスコに帰属し、事前にフィスコへの書面による承諾を得ることなく本資料およびその複製物に修正・加工することは堅く禁じられています。また、本資料およびその複製物を送信、複製および配布・譲渡することは堅く禁じられています。

投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断でなさるようにお願いします。

以上の点をご了承の上、ご利用ください。

株式会社フィスコ