本記事は1月20日付フィスコ企業調査レポート(インテージホールディングス)を転載したものです。

執筆 客員アナリスト 柴田 郁夫

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

日本の市場調査業界のリーダー、更なる成長戦略に注力

インテージホールディングス<4326>は、日本の市場調査業界のリーディングカンパニーであり、世界でもトップ10に入る実績を誇る。企業向けのマーケティングリサーチを主力とし、500万人超のインターネットモニターを擁するとともに、消費者と小売店の両方にパネル調査網をもつところに強みがある。リサーチノウハウ、データ解析力、システム化技術と、これらに基づく情報評価力をコアコンピタンスとし、経営及びマーケティングの意思決定に役立つ情報提供により高い評価を得てきた。市場調査・コンサルティング事業のほか、システムソリューション事業や医薬品開発支援事業も手掛けている。

今期(2015年3月期)から第11次中期経営計画がスタート。「“リノベーション&イノベーション”「生活者理解」を最大の武器に、更なる成長加速へ」を基本方針とし、主力事業の再強化に加え、モバイル&シングルソース、グローバル、ヘルスケアをキーワードとした事業拡大をおこなう方針である。また、「リサーチ」の枠にとらわれない新たなビジネスモデルの模索と確立にも取り組む。最終年度である2017年3月期には、売上高52,000百万円、営業利益4,600百万円の達成を目標に掲げている。

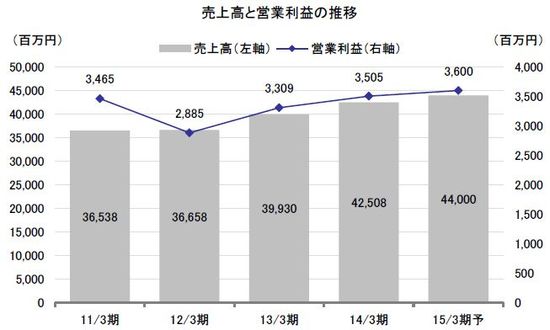

2015年3月期の第2四半期決算は、売上高が前年同期比4.5%増の19,338百万円、営業利益が同49.7%増の1,317百万円と増収増益となった。期初予想との対比では、売上高がほぼ計画どおりとなった一方、各利益は大きく計画を上回った。医薬品開発支援事業の一部事業譲渡に伴う減収要因はあったものの、パネル調査が堅調に推移したことやカスタムリサーチにおける新規連結効果が増収に寄与した。また、システムソリューション事業や医薬品開発支援事業において、好採算案件の受注が好調であったことが計画を上回る増益要因になったと見られる。

同社は第2四半期までの実績等を踏まえ、2015年3月期の業績予想について各利益予想を増額修正した(売上高予想は据え置き)。売上高は前期比3.5%増の44,000百万円、営業利益は同2.7%増の3,600百万円と増収増益を見込んでおり、過去最高益を更新する見通しとなった。

弊社では足元の業績推移を見守る一方で、7月からスタートしたメディアコミュニケーション事業の新サービスや、10月に締結した米ニールセンとのパートナーシップ契約の進捗など、中長期的な視点から同社の成長戦略の進展に注目している。

Check Point

●2Qは好採算受注が好調で増収、大幅な増益に

●通期は好調維持により過去最高益を更新する見通し

●メディアコミュニケーションとグローバル展開で成長を加速

事業概要

同社は日本の市場調査業界のリーディングカンパニーである。企業向けのマーケティングリサーチを主力とし、消費者と小売店両方のパネル調査網を持っているところに強みがある。1960年に市場調査の専門機関として創業以来、リサーチノウハウ、データ解析力、システム化技術と、これらに基づく情報評価力をコアコンピタンスとして事業を拡大し、21期連続の増収を続けている。国内トップの業界シェア(売上高)を誇るとともに、世界でも9位のポジションを確保している。

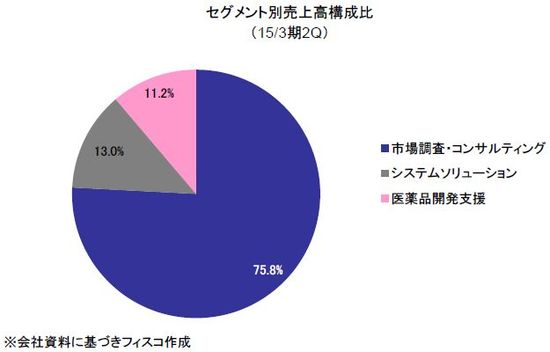

同社の事業セグメントは、市場調査・コンサルティング事業、システムソリューション事業、医薬品開発支援事業の3つに区分される。主力の市場調査・コンサルティング事業が、売上高の75.8%、営業利益の83.5%を占める(2015年3月期の第2四半期実績)。各事業の概要は以下のとおりである。