本記事は11月12日付フィスコ企業調査レポート(アデランス)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

広告宣伝費の効果的な投入で国内事業は好調に推移

アデランス<8170>は創業以来、国内売上No.1を誇るウィッグ(かつら)のトップメーカー。男女向けオーダーメイドかつら、女性向けレディメイドかつらを、日本国内及び、米国、欧州主要国、中国・台湾・シンガポールで展開している。また、かつら以外にも、育毛サービス、部分増毛、ヘアケア製品の販売、ヘアトランスプラント(植毛)など、ヘアケア全般にわたるサービスを広く展開している。

かつら市場については、国内男性向け市場において、人口減少や頭髪に関する意識の変化などから、市場は縮小傾向にある。そうした現状に対して同社は、トップシェアを有する国内女性向け市場の深掘りと、同業他社を圧倒的にリードしている海外事業の拡大によって、中長期的成長を実現していく方針だ。女性向けという点では、主力顧客層である60歳代の一歩手前の世代を、安価で手軽なレディメイドかつらで囲い込む戦略だ。海外事業については、2013年4月に米国市場におけるかつらのトップ企業、ヘアクラブ社を買収した。

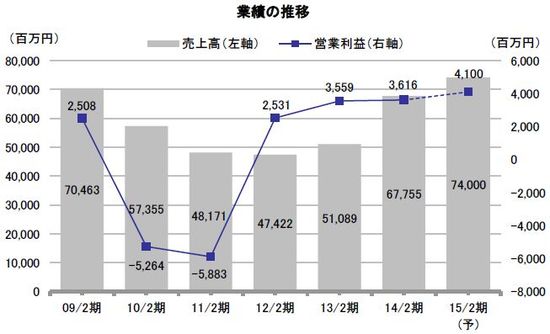

2015年2月期上期は、広告宣伝費の効果的な投入などもあって、国内事業は全般的に好調に推移した。海外事業においても、ヘアクラブ社が順調に売上を伸ばし、収益に貢献した。今上期の同社の営業利益は前年同期比21.7%減となったが、これはヘアクラブ社買収に起因する減価償却費の増加によるものだ。減価償却費と営業利益を足したEBITDAが同社の収益力をより正確に反映していると言える。今上期はEBITDAが前年同期比18.4%増の3,495百万円に達した。

同社の業績評価は、税効果会計の影響や減価償却費の増加の影響などで分かりにくくなっている。しかし、前述したEBITDAは、同社のように積極的な企業買収を通じて収益成長を図ろうとする企業の評価に際しては有効なアプローチである。世界的に広く利用されているEBITDAに通常の税率を適用して「実力ベースの当期純利益」を試算したところ、それに基づくROEは14.3%となった。この値は世界的にも1つの目標とされる15%に迫る水準であり、こうした実力への理解が浸透すれば、株価バリュエーションなどにも反映されていくと弊社ではみている。

Check Point

●ヘアクラブ社の本格寄与で2Q海外ウィッグ事業は大幅増収に

●EBITDAと実力ROEの浸透で株価バリュエーションに改善期待

●今期配当は15円を予定、配当余力は着実な増大を見込む

会社概要

国内での業容拡大を図る一方で早くから海外市場に着目

(1)沿革

同社は、現代表取締役会長兼社長の根本信男(ねもとのぶお)氏らにより1968年に創業された。創業当初は男性用オーダーメイドかつらが主体であった。1985年にフォンテーヌ(株)を子会社化し、女性用かつらに本格的に進出した。フォンテーヌはカネカ<4118>の子会社として1970年から女性用レディメイドかつらの販売を行っていた。

同社は国内での業容拡大を図る一方で、早くから海外市場に目を向け、1979年に米国に現地法人を設立したのを皮切りに海外展開を開始した。最初の米国進出は早々に出直しを迫られたものの、アジア地域への製造拠点の建設や、欧州での販売会社買収など、海外展開の各種施策は継続的に行われてきた。