財務省は20日、2009年度予算の財務省原案を各省庁に内示した。もともと財政事情が諸外国よりも悪い中で、景気刺激を無理に図ろうとしているため、「埋蔵金」への依存が大きくなる、さらには国債発行計画でカレンダーベースの発行額抑制のため借換債の前倒し発行分という一種の「貯金」を大きく取り崩すなど、無理に無理を重ねてひねり出した予算案だという印象が強い。奇しくも、20日に会見した政府閣僚は、河村官房長官が「急激な経済情勢の下振れもあり、(国債発行額30兆円突破は)ぎりぎりの決断で、国民生活を守るためには何が何でも必要だという決意だ」、中川財務・金融担当相が「(埋蔵金の活用は)臨時異例の措置。赤字国債を発行したくないぎりぎりの判断だ」と、2人とも「ぎりぎり」という言い回しを用いていた。

一般会計総額は基礎年金の国庫負担割合引き上げなどの特殊要因もあり、88兆5480億円に膨張。一方、税収については、急速な景気・企業業績悪化を主因に2008年度について第2次補正予算案で46兆4290億円へと▲7兆1250億円の大幅下方修正がかけられており、これを「土台」にした2009年度財務省原案での税収見積もりも、46兆1030億円という低い水準になった。「埋蔵金」の活用で税外収入を9兆1510億円積み上げたものの、国債(新規財源債)の発行額は33兆2940億円という大きさになり、2008年度第2次補正予算案に続いて、2年連続で30兆円という節目の水準を大きく突破することになった(国債依存度は37.6%へと2008年度当初予算比7.1ポイント上昇)。

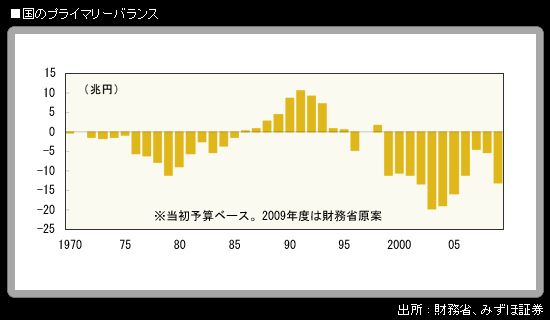

また、国のプライマリーバランス(基礎的財政収支)は▲13兆503億円となり、当初予算ベースで遡ると2005年度以来の赤字幅となった。財政事情というのは、政府が定める中期プラン通りに動いていく類のものではなく、経済状況に依存する度合いが非常に大きい、本質的に可変的な性格のものだという厳しい現実を、あらためて確認させられる数字だと言えるだろう。

ここで問題は、そうした「ぎりぎり」の工夫で景気刺激を狙った拡張型の予算が、実際に日本経済のコースを持続的に上向きに変えていくような効果があるかどうかということである。残念ながら、筆者の答えは「NO」である。

少し前のことになるが、今般の財政出動について、筆者が新聞インタビュー(12月6日フジサンケイビジネスアイ )に答えた内容をここで示したい。財務省原案に対する筆者の見解も、全く同じである。

「海外発の世界的な信用不安による景気悪化の色彩が強い。このため、政府や日銀ができることは限られており、日本だけで景気悪化を反転させるのは幻想だ。外需依存なので米国が回復しないとよくならない。米国の過剰消費構造は崩壊しつつあり、この動きが一巡しないと世界経済はどうしても悪くなる。政府による景気の下支え策は、コストパフォーマンスを考えて無駄打ちしないことが大事だ。予算の歳出内容は、より中長期の成長につながるように組み替えていくべきだ」

「議論の決着がとっくについたと思っていた地方の公共事業を積み増せとの声がまた出ている。人が減るのにモノを作ってどうするのか。初期投資だけではなく、後年度のメンテナンスの費用を考えると後々まで響く。根本の問題は人口。少子化対策や観光客誘致などで国内に人を増やさないと、お金が落ちず内需は増えない。移民の受け入れを議論してもいい。生産性の低い公共投資が景気刺激の名のもとで積み増され、ばらまき的な減税が乱発される。結果として国民負担が増える形で、成長の先食いが生じれば、将来見通しが暗くなる」

「人口減少と少子高齢化で、内需の縮小均衡の方向が見えており、内需主導の成長は難しい。外需依存にならざるを得ないが、輸出は海外経済と為替相場に依存するので安定性は期待できない。結局、他国の経済状況次第となり、日本の税収も不安定になる」

22日朝方に発表された11月の貿易統計は▲2234億円となり、2カ月連続の入超。輸出金額が前年同月比▲26.7%、輸入金額が同▲14.4%。輸出数量は前年同月比▲21.9%に急減しており、地域別に見ても、米国向けが同▲28.5%、EU向けが同▲16.7%、アジア向けが同▲21.4%と、いずれも弱い。

筆者は最近、機関投資家向け説明で、「ドミノ倒し」の話をすることが多い。真っ先に倒れた、一番大きくて重いドミノが、米国経済である。日本経済のドミノはこれに密着して立っていたため、ほぼ同時期に倒れた(景気後退局面入りした)。欧州のドミノも、その後で倒れた。一頃はやった「デカップリング」論で、米国のドミノからは距離が離れているので倒れないという見方もあった新興経済諸国のドミノも、実体経済と金融の両面におけるグローバリゼーション進展のもとで、米国との距離はむしろ近くなっており、あっさり倒れることになった。

日本など米国以外の各国経済のドミノが立ち上がる(持続的に景気が回復する)ためには、一番手前にあり、最も大きくて重い、米国のドミノが立ち上がることが必要。米国に上にのしかかられた状態でジタバタしても、立ち上がるのはきわめて難しい。財政政策、金融政策ともに、から雑巾を絞るようにぎりぎりまで手を尽くしても、そうした見方に変わりはない。

上記の「ドミノ倒し」の考え方と、利上げ転換までの「出口」の遠さという2点を押さえておけば、長期金利の方向感が引き続き低下余地模索の方向であることは、自ずと明らかだろう。