筆者は昨年秋に、日本経済の「草の根」とも呼ぶべき個人企業の景況感が、大企業や中小企業の場合とは異なり、悪化している問題を取り上げたことがある。直近の数字を見ると、「草の根」の企業マインドは一段と悪化している。

総務省は2月12日、昨年10-12月期の個人企業経済調査(速報)を発表した。個人企業(個人経営の事業所)の業況判断DI(今期の業況についての回答比率「良い/好転」-「悪い/悪化」)は▲77.8で、7-9月期から0.7ポイント悪化した。悪化は2四半期連続のことである。また、▲77.8というDIの水準は、2002年4-6月期に四半期ベースの調査が開始されて以来、最も低い水準である。今年1-3月期の業況見通しDIは▲75.7で、わずかに上向くだろうという見通しが示されているが、ここ2四半期は実績(業況判断DI)が前回調査時の見通しDIから下振れているため、下げ止まりへの期待は膨らみにくい。

上記DIは、昨年1-3月期(▲77.6)まで悪化を続けた後、4-6月期には反転上昇していた。ところが、上向いたのはこの1四半期だけで、昨年後半は低下を続けた。総務省が参考として今回発表資料に掲載している、日銀や中小企業基盤整備機構の関連統計を見ると、大企業や中小企業では昨年4-6月期以降、3四半期連続で景況感が改善している。そうした流れから、個人企業は、いわば取り残された形になっている。

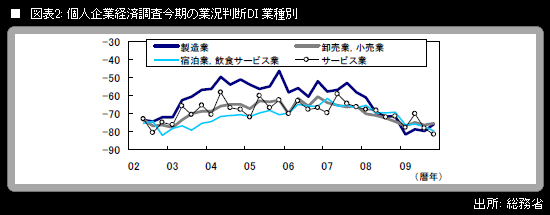

むろん、業種別に見た場合、個人企業の景況感の悪化度合いには、それなりの強弱がある。

昨年10-12月期の業況判断DIは、「製造業」が▲75.7(前期比+4.0ポイント)、「卸売業,小売業」が▲75.3(同+0.7ポイント)、「宿泊業,飲食サービス業」が▲79.6(同▲2.5ポイント)、「サービス業」が▲81.2(同▲3.2ポイント)。

7-9月期から上向いたのは、「製造業」と「卸売業,小売業」である。10-12月期の四半期別GDP速報(QE)で実質GDPが前期比プラス成長を継続する原動力になった、アジア向けを中心とする輸出の持ち直しと、耐久財への消費支出を促す経済対策の効果が、ここにも表れていると言えよう。

一方、そうした改善要因が見当たらず、人口減・少子高齢化を背景とする国内需要の着実な「地盤沈下」に直面している「宿泊業,飲食サービス業」と「サービス業」では、2四半期連続でDIは悪化し、▲80前後という一段と低い水準になった。「サービス業」の▲81.2は、2002年4-6月期の四半期ベース調査開始以来の最低水準である。

おそらく来年の話になるが、米国をはじめとする海外経済が巨大バブル崩壊の後遺症を脱して、しっかりした回復軌道に乗る場合でも、日本経済の回復は力強いものにはなりにくい。それは、人口動態に根ざした日本固有の「危機」が今後も水面下で継続していくからである。欧米で物価の下振れリスクが解消される場合でも、日本では慢性的なデフレ構造が意識され続け、日銀の利上げを制約することになるだろう。