米企業の2009年第3・四半期(7~9月)の決算発表を見ると、8割以上の企業が予想利益を上回る「ポジティブサプライズ」となった。こうした好決算の中で見逃せない点が幾つかある。

先ず、キャタピラーなど輸出産業の決算内容が良いのだ。新興国の景気回復など様々な要因があるが、ドル安により価格競争力が回復した点を注目したい。その一方で、輸送関連の決算は芳しくなく、以前指摘したように地方銀行の与信コストが上昇している点も警戒すべきだ。

ドル安が米輸出企業の「補助金」、円高容認に追い込まれた日本

ドルのトレンドが市場参加者の予想の範囲内にあるか否かを見るには、「リスクリバーサル」が有用である。オプションのプレミアム決定要因となる予想変動率(インプライドボラティリティー=IV)で、ドルのプットオプション(行使価格で売る権利)とドルのコールオプション(行使価格で買う権利)それぞれのIVの差の推移をリスクリバーサルと言う。

ドル金利が「想定外」に低下し、市場参加者の予想以上のスピードで円高・ドル安が進む場合を例に挙げると、プット側のIVがコール側のIVより高く取引されるため、その差は拡大する。逆にその差が小さく一定の場合は、およそ市場参加者の思惑の範囲内と言ってよい。

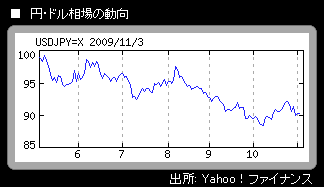

日本で民主党を中心とする連立政権が誕生し、1ドル=80円台に円高が進んだ局面でも、リスクリバーサルは拡大しなかった。言い換えれば、円高は市場の「想定内」の出来事だ。

一方、オバマ政権が景気対策で生じる財政赤字を埋めるため、米国債の発行額は膨らみ続けている。そのファイナンスを行うには、海外から資金を集める必要がある。中国や日本、産油国など米国債保有者の観点からは「強いドル」が好ましい。

これに対し、米産業界にはドル安がカンフル剤となる。米企業の業績回復は資源価格の低下と、自助努力のリストラに支えられており、トップラインである売上高の増加に起因したわけではない。実際、2009年7~9月期四半期決算では売り上げ面のポジティブサプライズに乏しい。こうした中でドル安が「補助金」となり、輸出産業の競争力を押し上げている。

経常黒字国の日本が円高・ドル安是正に向けて動けない理由が、ここにあるのかもしれない。韓国は自国通貨ウォン安で輸出産業が潤い、GDPが成長軌道に乗り始めた。米国とて内需に期待出来ない中で外需に依存するのは致し方ないところだ。