金融危機以降、ドル暴落のリスクが日増しに高まっている。米国の財政赤字が急増し、貿易収支もほとんど改善されていない。

ピッツバーグで開かれた世界主要20カ国首脳会議(G20)で、世界経済が直面する最大の危機はその不均衡にあると指摘されている。中でも世界経済の不均衡をもたらす最大の問題は、米国経済の不均衡である。

米国の赤字体質を助長する外部要因となっているのが、日本と中国の貿易黒字体質である。日中は輸出依存の体質で、毎年巨額の貿易黒字を計上している点で共通している。

また、両国は貿易黒字で米国債を買いためて(外貨準備を増やし)、米国の財政赤字を支えている。したがって、世界でドル暴落を最も心配しているのは中国と日本であるはずだ。

「為替レート切り上げで貿易黒字が減少する」という誤解

貿易と外国為替の関係について、経済界には1つの誤解が存在する。それは、自国通貨の為替レートが過少評価されて安すぎる状態だと、自国製品の輸出価格が安くなるので、どんどん輸出が増える。結果的に、貿易収支の黒字が増える。だから貿易黒字を減らすためには、自国通貨の為替レート切り上げが有効である、というものだ。

これは簡単で分かりやすい論理展開だが、大きな誤解と言わざるを得ない。

もし、為替レートの切り上げで貿易不均衡を是正できるならば、1985年のプラザ合意以降、円の対ドルレートが360円から90円程度にまで切り上がったのに、なぜ日本の貿易黒字はほとんど縮小していないのだろうか。

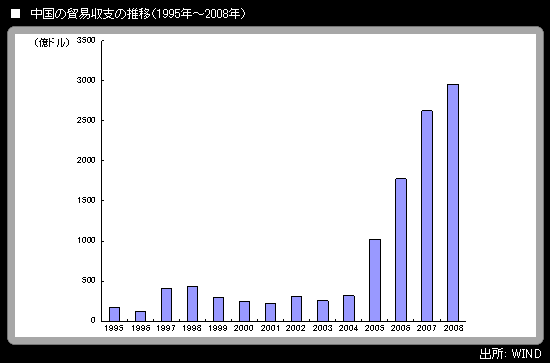

同様に、2005年7月以降、人民元はドルに対して2割ほど切り上がったにもかかわらず、中国の貿易黒字は減少するどころか、逆に急拡大している。(図参照)

実は、貿易と外国為替の関連性に関する、経済学的な正しい理解は次の通りである。

国際貿易黒字の拡大は外貨準備を増加させる原因となり、確かに自国通貨の切り上げ圧力となる。しかし、自国通貨の為替レートを切り上げても、国際貿易の不均衡をすぐに是正することはできない。

なぜならば、自国通貨に対する需給によって為替レートの変動が調整され、政府の為替政策もそれに影響を及ぼすためである。

それに対して、国際貿易には、為替の価格メカニズムよりも、自国の経済構造と産業構造の特性がより大きな影響を与える。

振り返れば、プラザ合意以降の日本経済は内需振興しなければならなかったが、輸出依存の経済構造はほとんど変わっていない。