CPや預金・貸出金関連の4月分の統計が発表され始めた。それらの数字から自ずと浮かび上がってくるのは、世界的な需要レベル大幅下方シフトに伴う企業の資金需要の弱さや、家計の安全運用志向を背景とする預金の順調な積み上がり、そして国内金融機関による安全性・流動性が高い国債を中心とする債券購入需要の潜在的な大きさである。

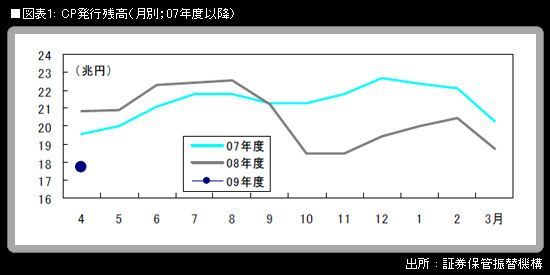

証券保管振替機構は11日、4月末のコマーシャルペーパー(同機構で把握している電子CP)の残高が17兆6908億円であったと発表した。前月比は1兆円を超えるマイナスで、減少は2カ月連続。日銀は4月の展望レポートで、「年明け以降は、各種政策効果などから、CP・社債市場における発行環境が改善し、発行額も回復傾向を辿った」と記述していたが、ここにきて状況が変わりつつある。今回の結果について日経QUICKニュース(NQN)は、「景気後退を背景に資金需要が減退していることに加え、銀行や政投銀から借り入れている企業も多いとみられる。前倒しで長めの資金調達を進めた企業が多かった反動で、CP発行残高が減少したとの指摘もあった」と報じていた。説得力のある理由説明である。

では、日銀が展望レポートで、「CP・社債市場からの振り替りや企業の手許流動性の積み増しの動きなどから、大企業向けを中心に年末に向けて伸びを高めた」「(年明け以降は)CP・社債市場からの振り替り需要が落ち着いたため、伸び率は鈍化したが、運転資金需要の高まりや手許流動性積み増しの動きが続いたことから、高めの伸びを続けた」と記述していた、銀行貸し出しの足元の状況はどうだろうか。

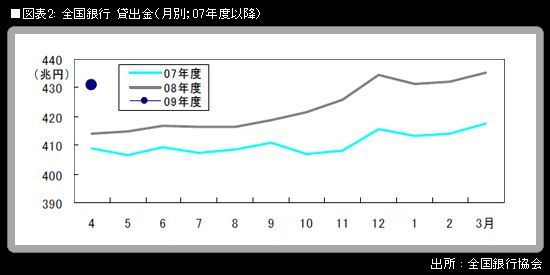

全国銀行協会が12日に発表した4月末の全国銀行預金・貸出金等速報によると、貸出金は430兆9745億円(前月比▲1.0%、前年同月比+4.1%)という結果だった。前年同月比プラスを記録するのは17カ月連続だが、伸び率は昨年12月の+4.6%をピークに、徐々に鈍化してきている。前月比では3カ月ぶりの減少。それでも、貸出残高は昨年・一昨年の同時期に比べて高い水準にあり、日銀が書いているように「高めの伸び」となっている。この貸出金の増加だけを見ると、銀行の資金繰りはタイトであり、債券投資に回るお金は少ないのではないかと思いがちであろう。個別には確かにそうした事例があるかもしれない。