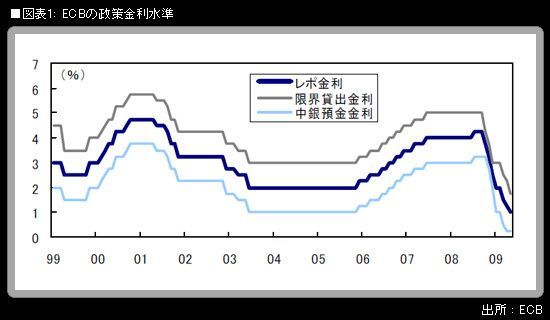

欧州中央銀行(ECB)は7日の定例理事会で、緩和強化の方向で、予想よりも踏み込んだ決定を下した。政策金利については、レポ金利を0.25%引き下げて年1.0%にするとともに、上限政策金利である限界貸出金利は0.5%引き下げて年1.75%に設定。一方、下限政策金利である中銀預金金利は年0.25%のまま据え置いた。結果として、翌日物金利の変動許容範囲、いわゆる「コリドー」は、これまでの2%から縮小し、1.5%になった。

また、無制限資金供給オペの期間を従来の最大6カ月から、最大1年へと延長する措置も決定。6月23日、9月29日、12月15日に1年物の無制限資金供給がオファーされるスケジュールが公表された(初回入札の金利はレポ金利)。

ここまでは弊社も含む市場予想に沿った動き。だが、想定を超えるペースで進行しているユーロ圏の経済・金融システム状況のスパイラル的な悪化(「負の相互作用」)に追い込まれる形で、ECBは一段の「標準的でない」緩和措置へ踏み込むことになった。

打ち出されたのは、600億ユーロを上限とするユーロ建ての「カバードボンド」買い入れ。次回6月4日理事会で、その詳細が公表されることになった。「カバードボンド」とは、住宅ローンや公共部門向け貸し付けといった、資産の裏付けがある証券のこと。ドイツの抵当証券(プファントブリーフ)が典型例。

トリシェ総裁は会見で、「カバードボンド」買い入れ決定によって「量的緩和に乗り出したということではまったくない」と発言。英国のようにマネーサプライの伸びを高めることを直接狙った決定ではないという考えをにじませた。その一方でトリシェ総裁は、「信用緩和と呼びたければ呼んでもよい」「『カバードボンド』市場は今回の金融混乱による打撃が他の市場に比べて特に大きい。

今回の決定でこの市場に焦点をあてた理由は、原則としてここにある」と発言。米国が不動産担保証券(MBS)買い入れなどで行っている、機能不全に陥った金融市場をピンポイントで支援する措置だという見解を前面に出した。抵当証券の発行残高が多く、「カバードボンド」買い入れによってユーロ圏内で最もメリットが大きいと考えられるドイツのウェーバー連銀総裁は7日のテレビ出演で、「抵当証券市場の引き受け能力が減少し、同市場をいくらか支援する可能性と必要性があると考えた」と発言している(5月7日 時事)。